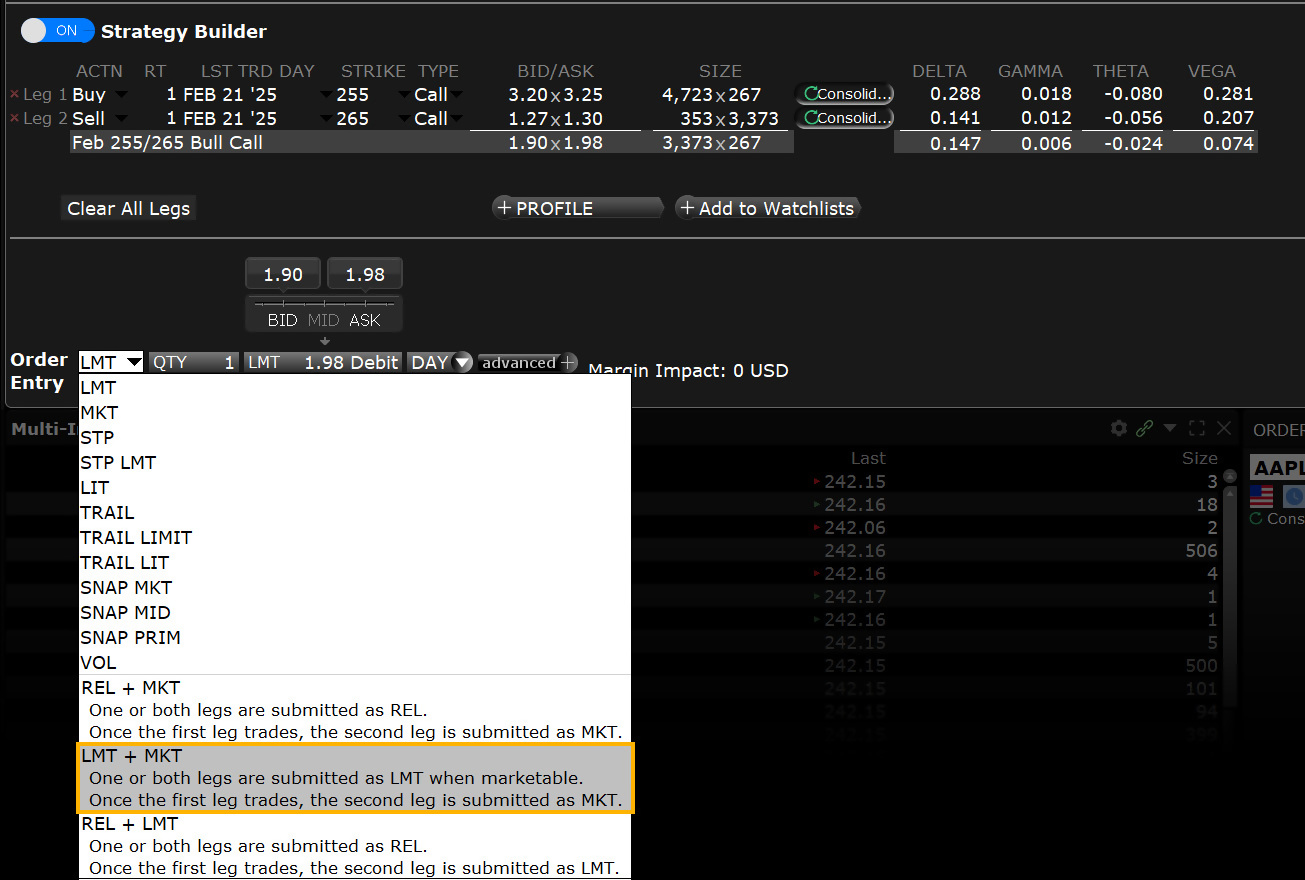

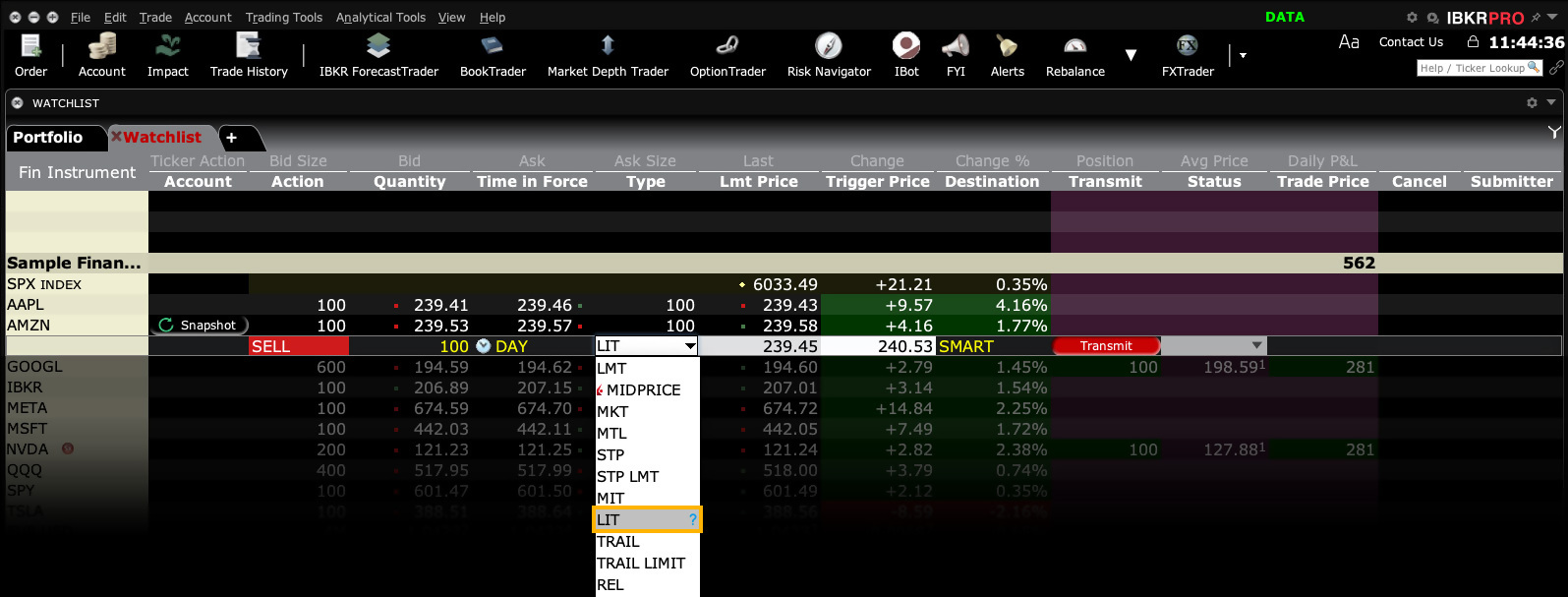

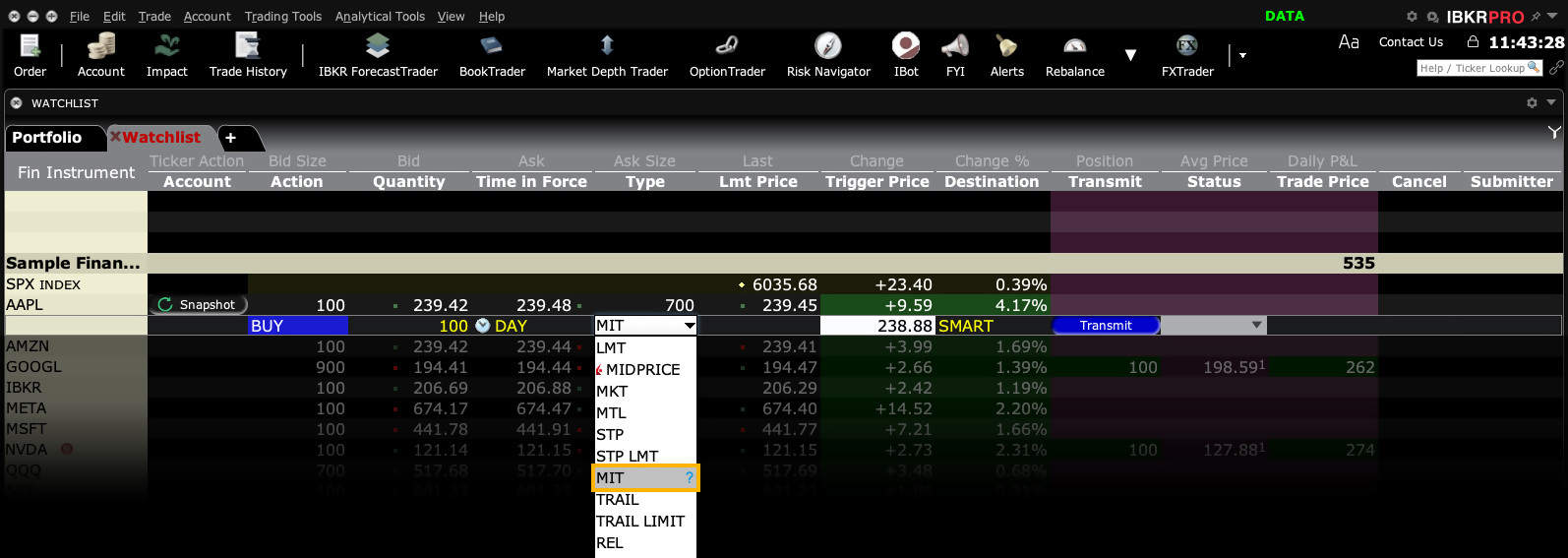

Tipi di ordini e algoritmi

I clienti hanno accesso a oltre 100 tipi di ordine, algoritmi e strumenti

Tipi di ordine, algoritmi e strumenti di IBKR

Usa i fitlri qui in basso e seleziona una casella per saperne di più su come i tipi di ordine, gli algoritmi e gli strumenti possono esserti utili quando fai trading.

Nessun risultato. Ti preghiamo di modificare la selezione dei filtri.

Algo

Accumula/distribuisci

Piattaforme: solo su TWS

Aree geografiche: USA & altri paesi

Indirizzamento: Smart, Direzionato, IBKR ATS

Lezioni video

Algo

Algoritmo adattativo

Piattaforma: Seleziona

Aree geografiche: USA e altri paesi

Indirizzamento: IB Algo

Lezione video

Tipo di ordine

Tutto o niente

Piattaforme: Tutte le

regioni: Solo per gli USA

Indirizzamento: Smart

Lezione video

Algo

Prezzo di arrivo

Piattaforma: Seleziona

Aree geografiche: USA e altri paesi

Indirizzamento: IB Algo

Lezione video

Tipo di ordine

All'asta

Piattaforme: Solo su TWS

Aree geografiche: Solo Paesi diversi dagli USA

Indirizzamento: Direzionato

Tipo di ordine

Auto Combo Limit

Piattaforme: Solo su TWS

Aree geografiche: USA e Paesi diversi dagli USA

Indirizzamento: Direzionato

Tipo di ordine

Auto Combo Market

Piattaforme: Solo su TWS

Aree geografiche: USA e Paesi diversi dagli USA

Indirizzamento: Direzionato

Algo

Bilancia impatto e rischio

Piattaforme: Solo su TWS

Aree geografiche: Solo negli USA

Indirizzamento: IB Algo

Lezione video

Strumento

Ordine Paniere

Piattaforme: Solo su TWS

Aree geografiche: Solo negli USA

Indirizzamento: direzionato

Lezione video

Ordine allegato

Copertura Beta

Piattaforme: Solo su TWS

Aree geografiche: USA e Paesi diversi dagli USA

Indirizzamento: Direzionato

Strumento

Blocco

Piattaformae: Solo su TWS

Aree geografiche: Solo negli USA

Indirizzamento: direzionato

Tipo di ordine

Box Top

Piattaforme: Solo su TWS

Aree geografiche: Solo Paesi diversi dagli USA

Indirizzamento: Direzionato

Tipo di ordine

Bracket

Piattaforme: Seleziona

Aree geografiche: USA & Paesi diversi dagli USA

Indirizzamento: Smart, direzionato

Lezione video

Algo

Prezzo di chiusura

Piattaforma: Seleziona

Aree geografiche: USA e altri paesi

Indirizzamento: IB Algo

Lezione video

Strumento

Condizionale

Piattaforme: Seleziona

Aree geografiche: USA & Paesi diversi dagli USA

Indirizzamento: Smart, direzionato

Lezione video

Strumento

Conversione valutaria

Piattaforme: Seleziona

Aree geografiche: USA & Paesi diversi dagli USA

Algo

Dark Ice

Piattaforme: Seleziona

Aree geografiche: Solo negli USA

Indirizzamento: IB Algo

Lezione video

Ordine allegato

Delta Hedge

Piattaforme: Solo su TWS

Aree geografiche: Solo Paesi diversi dagli USA

Indirizzamento: Direzionato

Tipo di ordine

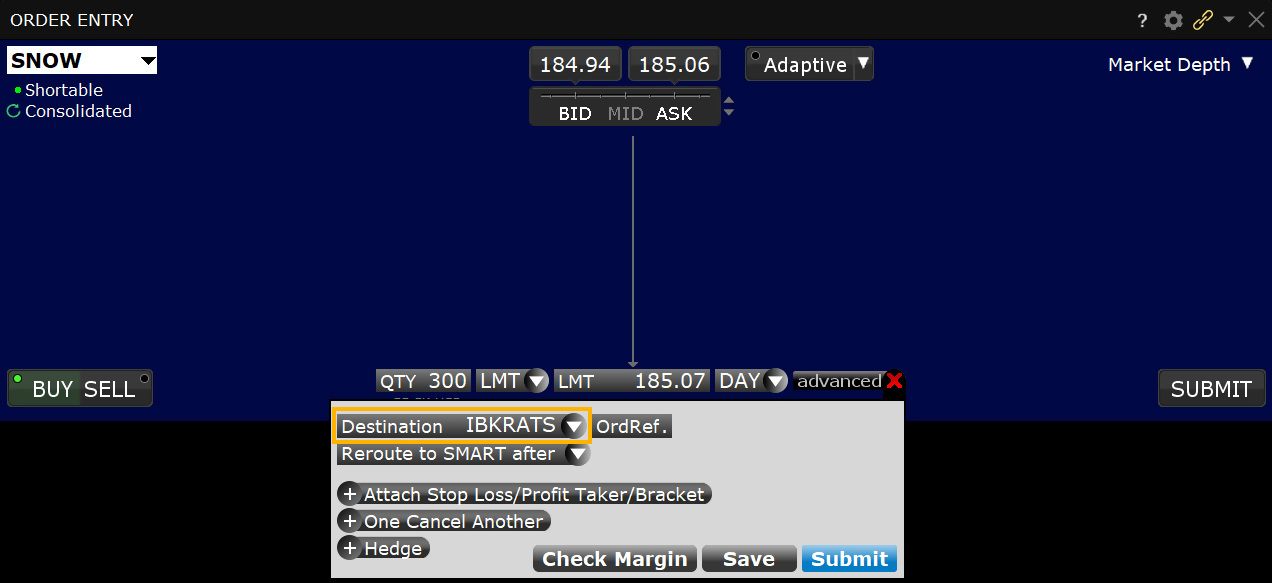

Direct Routing

Piattaforma: Seleziona

Aree geografiche: USA & Paesi diversi dagli USA

Indirizzamento: Direzionato

Lezione video

Tipo di ordine

Discrezionale

Piattaforme: Solo su TWS

Aree geografiche: Solo negli USA

Indirizzamento: Smart

Tipo di ordine

Fill or kill

Piattaforme: Seleziona

Aree geografiche: Solo negli USA

Indirizzamento: Smart, direzionato

Tipo di ordine

Azioni frazionate

Piattaforme: Tutte

Aree geografiche: USA & Paesi diversi dagli USA

Indirizzamento: Smart

Lezione video

Tipo di ordine

Funari

Piattaforme: Solo su TWS

Aree geografiche: Solo Paesi diversi dagli USA

Indirizzamento: Direzionato

Ordine allegato

Ordine FX

Piattaforme: Solo su TWS

Aree geografiche: Paesi diversi dagli USA

Indirizzamento: direzionato

Lezione video

Tipo di ordine

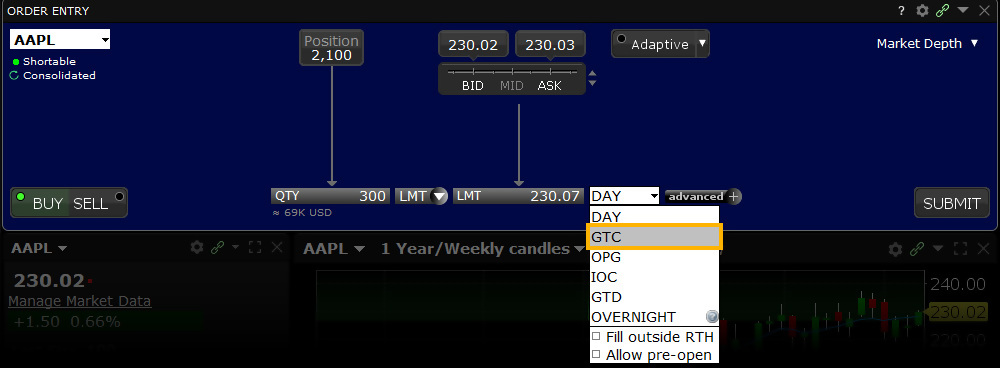

Good Til Canceled (GTC)

Piattaforme: Tutte

Aree geografiche: USA & Paesi diversi dagli USA

Indirizzamento: Smart, direzionato

Lezione video

Tipo di ordine

Good Til Date/Time (GTD)

Piattaforme: Seleziona

Aree geografiche: USA & Paesi diversi dagli USA

Indirizzamento: Smart, direzionato

Tipo di ordine

Ordine nascosto

Piattaforme: Seleziona

Aree geografiche: USA & Paesi diversi dagli USA

Indirizzamento: Smart, direzionato

Lezione video

Tipo di ordine

IBKR ATS

Piattaforme: Tutte

Aree geografiche: Solo negli USA

Indirizzamento: direzionato

Lezione video

Tipo di ordine

IBKR ATS Pegged to Best

Piattaforme: Tutte

Aree geografiche: Solo negli USA

Indirizzamento: direzionato

Lezione video

Tipo di ordine

IBKR ATS Pegged to Midpoint

Piattaforme: Tutte

Aree geografiche: Solo negli USA

Indirizzamento: direzionato

Lezione video

Tipo di ordine

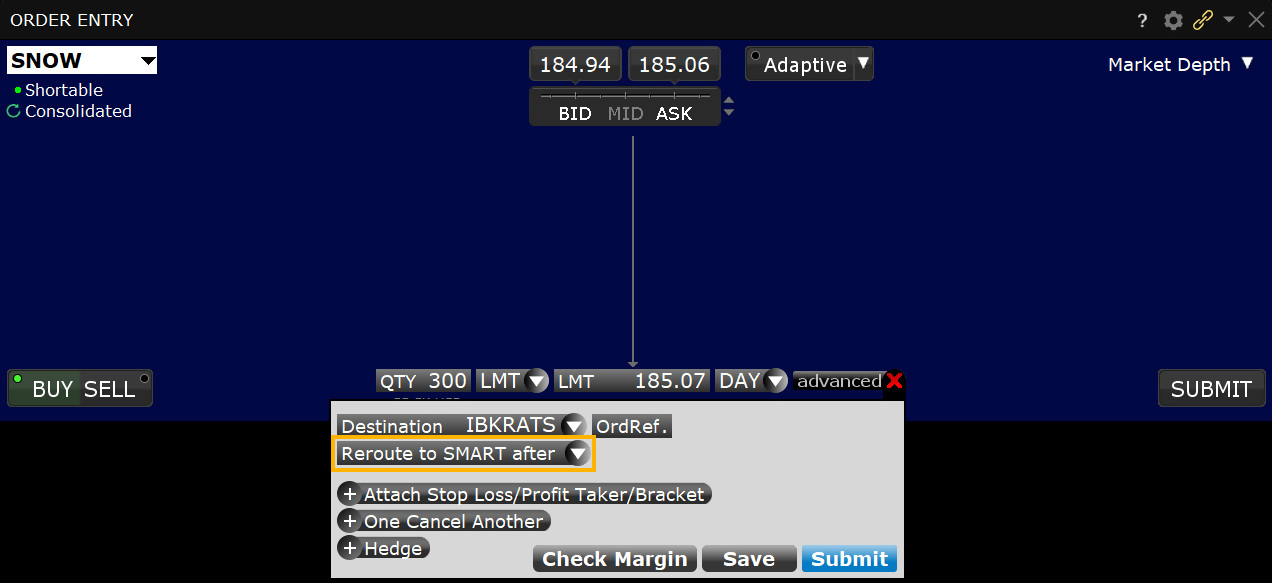

IBKR ATS Reindirizza versoSMART

Piattaforme: Tutte

Aree geografiche: Solo negli USA

Indirizzamento: direzionato

Lezione video

Tipo di ordine

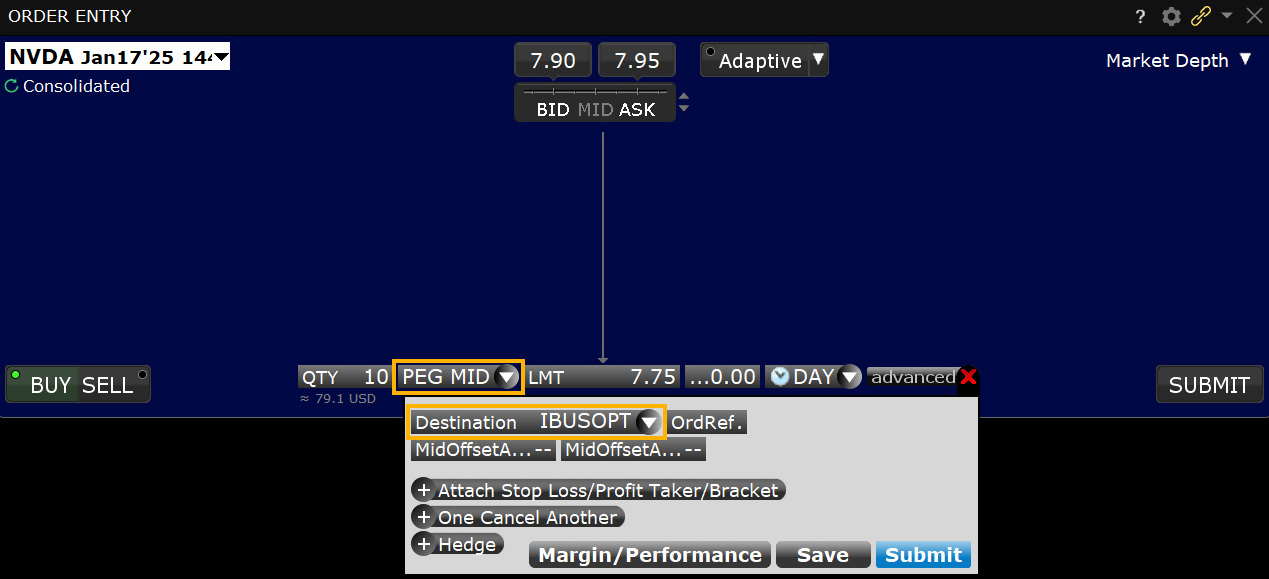

Destinazione IBUSOPT

Piattaforme: Tutte

Aree geografiche: Solo negli USA

Indirizzamento: direzionato

Lezione video

Tipo di ordine

IBUSOPT Pegged to Best

Piattaforme: Solo su TWS

Aree geografiche: Solo negli USA

Indirizzamento: direzionato

Lezione video

Tipo di ordine

IBUSOPT Pegged to Midpoint

Piattaforme: Tutte

Aree geografiche: Solo negli USA

Indirizzamento: direzionato

Lezione video

Tipo di ordine

Iceberg / Reserve

Piattaforme: Seleziona

Aree geografiche: USA & Paesi diversi dagli USA

Indirizzamento: Smart, direzionato

Lezione video

Tipo di ordine

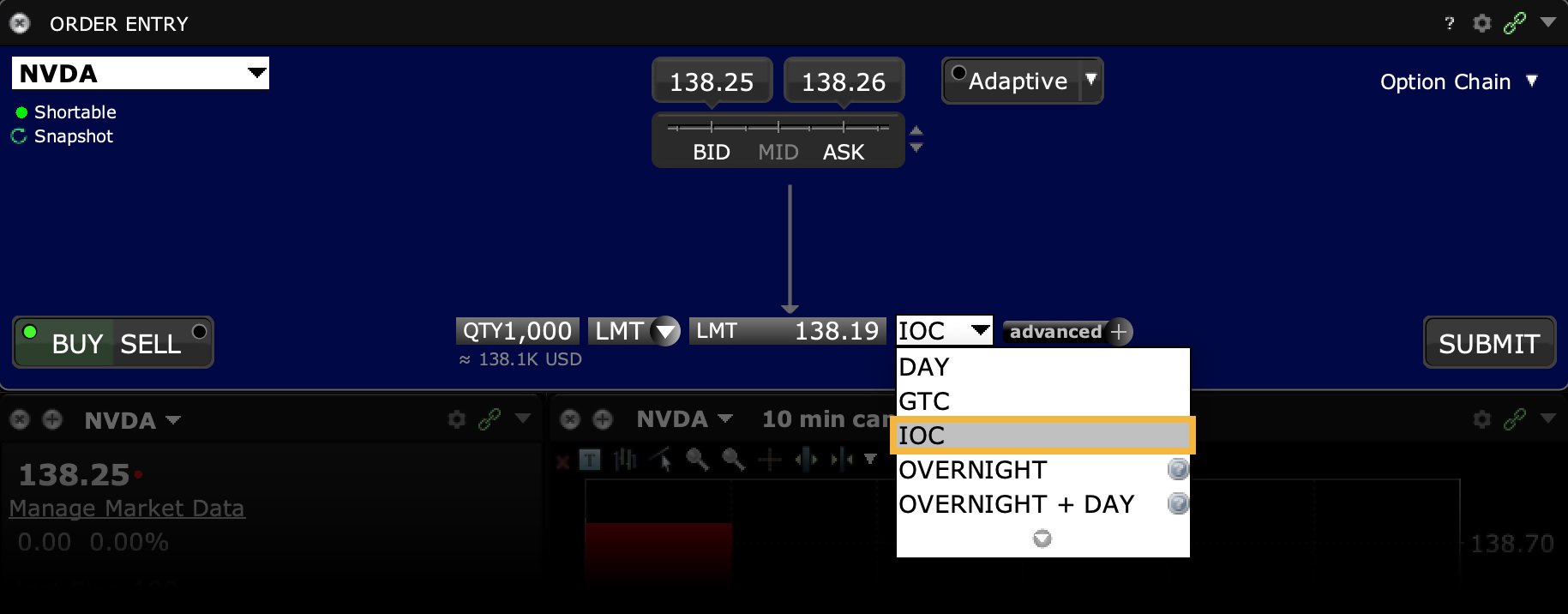

Ordini Immediate or cancel (IOC)

Piattaforme: Seleziona

Aree geografiche: USA & Paesi diversi dagli USA

Indirizzamento: Smart, direzionato

Tipo di ordine

Limite

Piattaforme: Tutte

Aree geografiche: USA e altri paesi

Indirizzamento: Smart, Direzionato

Lezione video

Tipo di ordine

Limite + Al meglio

Piattaforme: Seleziona

Aree geografiche: USA & Paesi diversi dagli USA

Indirizzamento: Smart

Tipo di ordine

Ordini Limit if Touched

Piattaforme: Seleziona

Aree geografiche: USA e altri paesi

Indirizzamento: Smart, Direzionato

Lezione video

Tipo di ordine

Limite in chiusura

Piattaforme: Tutte

Aree geografiche: USA e altri paesi

Indirizzamento: Smart, Direzionato

Lezione video

Tipo di ordine

Limite in apertura

Piattaforme: Seleziona

Aree geografiche: USA e altri paesi

Indirizzamento: Smart, Direzionato

Tipo di ordine

Ordine a mercato

Piattaforme: Tutte

Aree geografiche: USA e altri paesi

Indirizzamento: Smart, Direzionato

Lezione video

Tipo di ordine

Market if Touched

Piattaforme: Seleziona

Aree geografiche: USA e altri paesi

Indirizzamento: Smart, Direzionato

Lezione video

Tipo di ordine

Market on Close

Piattaforme: Tutte

Aree geografiche: USA e altri paesi

Routing: Smart, Directed

Video Lesson

Tipo di ordine

Market on Open

Piattaforme: Seleziona

Regioni geografiche: USA e altri paesi

Indirizzamento: Smart, Direzionato

Tipo di ordine

Market to Limit

Piattaforme: Seleziona

Aree geografiche: USA & Paesi diversi dagli USA

Indirizzamento: Smart, direzionato

Lezione video

Tipo di ordine

Al meglio con protezione

Piattaforme: Seleziona

Aree geografiche: USA, Globex

Indirizzamento: direzionato

Tipo di ordine

MidPrice

Piattaforme: Tutte le

regioni: Solo per gli USA

Indirizzamento: Smart

Lezione video

Algo

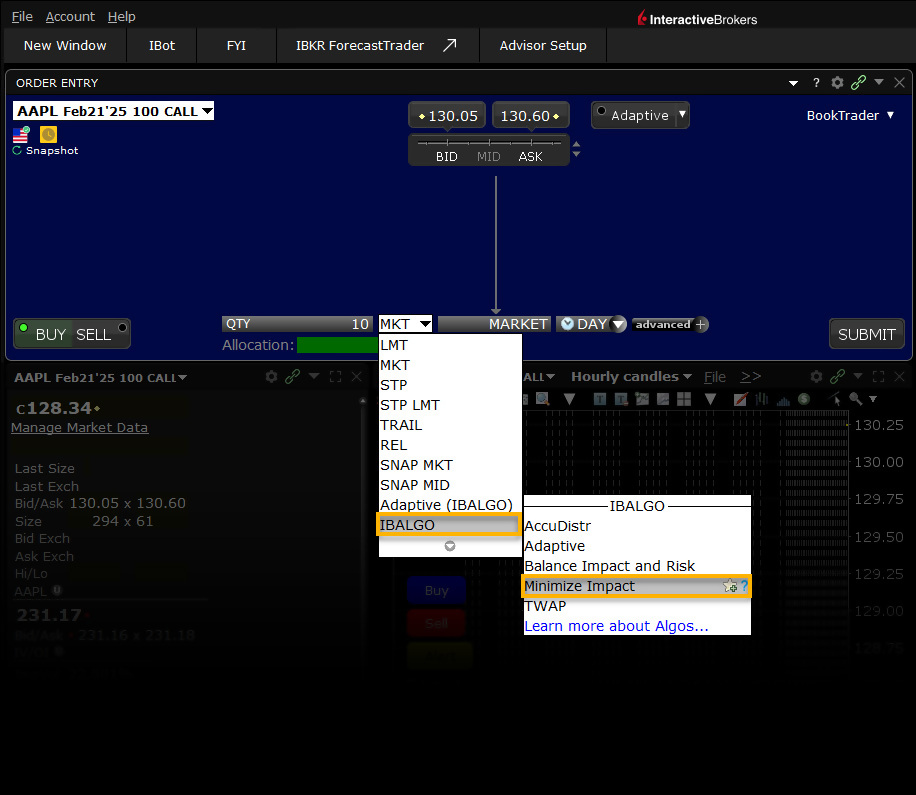

Minimizza impatto

Piattaforme: Solo su TWS

Aree geografiche: Solo negli USA

Indirizzamento: IB Algo

Tipo di ordine

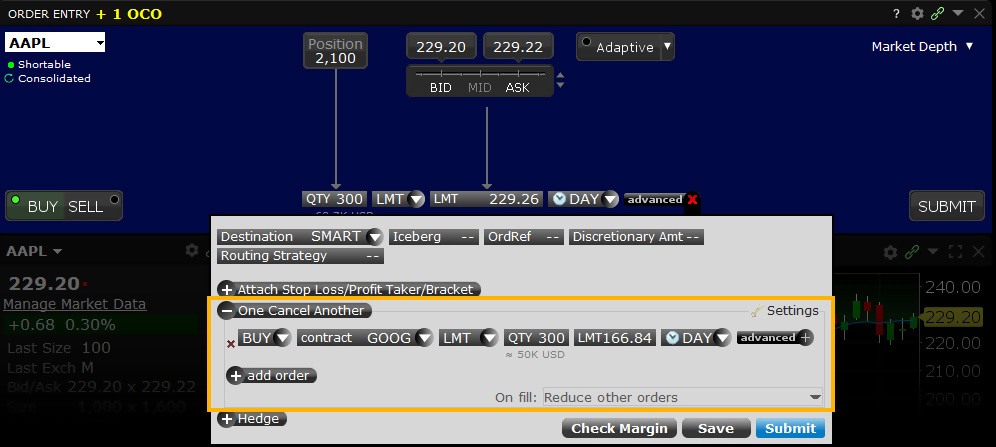

One Cancels All (OCA)

Piattaforme: Seleziona

Aree geografiche: USA & Paesi diversi dagli USA

Indirizzamento: Smart, direzionato

Lezione video

Tipo di ordine

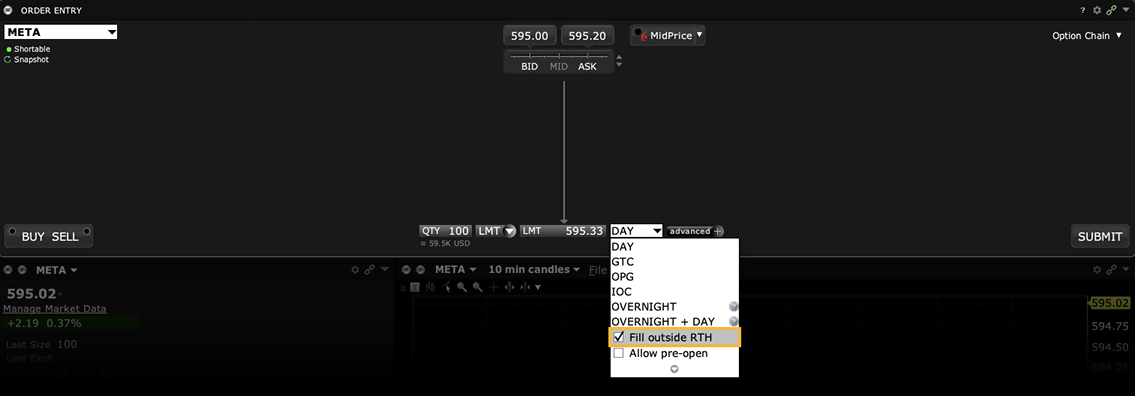

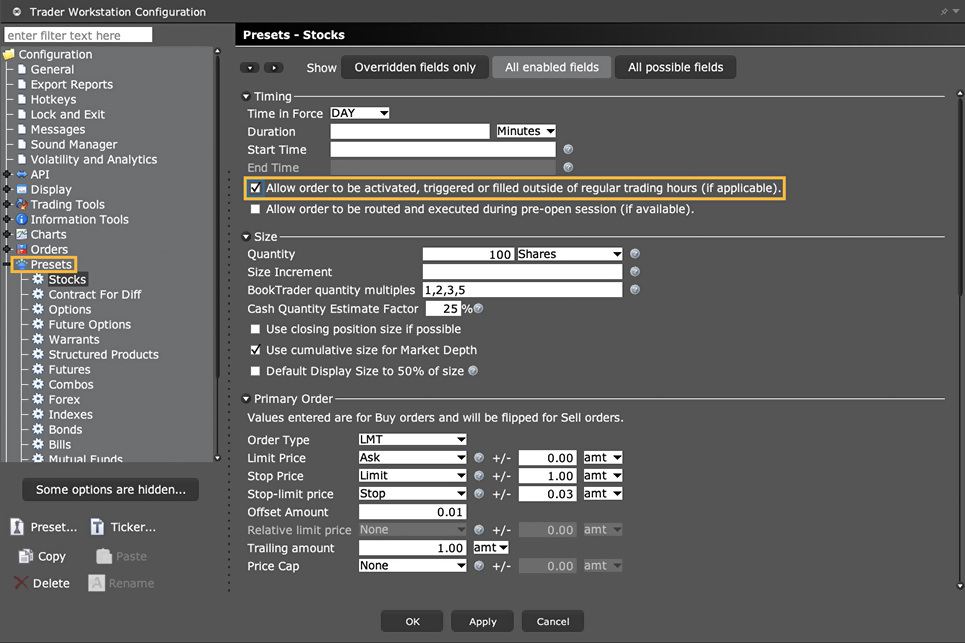

Operatività al di fuori del Consueto Orario di Negoziazione (CON)

Piattaforme: Tutte

Aree geografiche: USA & Paesi diversi dagli USA

Indirizzamento: Smart, direzionato

Lezione video

Tipo di ordine

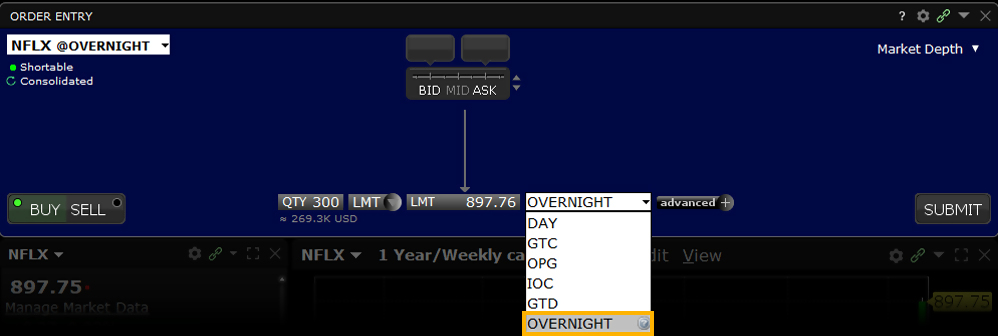

Trading overnight

Piattaforme: Tutte

Aree geografiche: Solo negli USA

Indirizzamento: direzionato

Lezione video

Tipo di ordine

Overnight + SMART

Piattaforme: Solo su TWS

Aree geografiche: USA & Paesi diversi dagli USA

Indirizzamento: Smart

Ordine allegato

Trading di coppia

Piattaforme: Solo su TWS

Aree geografiche: USA e Paesi diversi dagli USA

Indirizzamento: Direzionato

Tipo di ordine

Pegged to Benchmark

Piattaforme: Solo su TWS

Aree geografiche: USA & Paesi diversi dagli USA

Indirizzamento: Smart, direzionato

Tipo di ordine

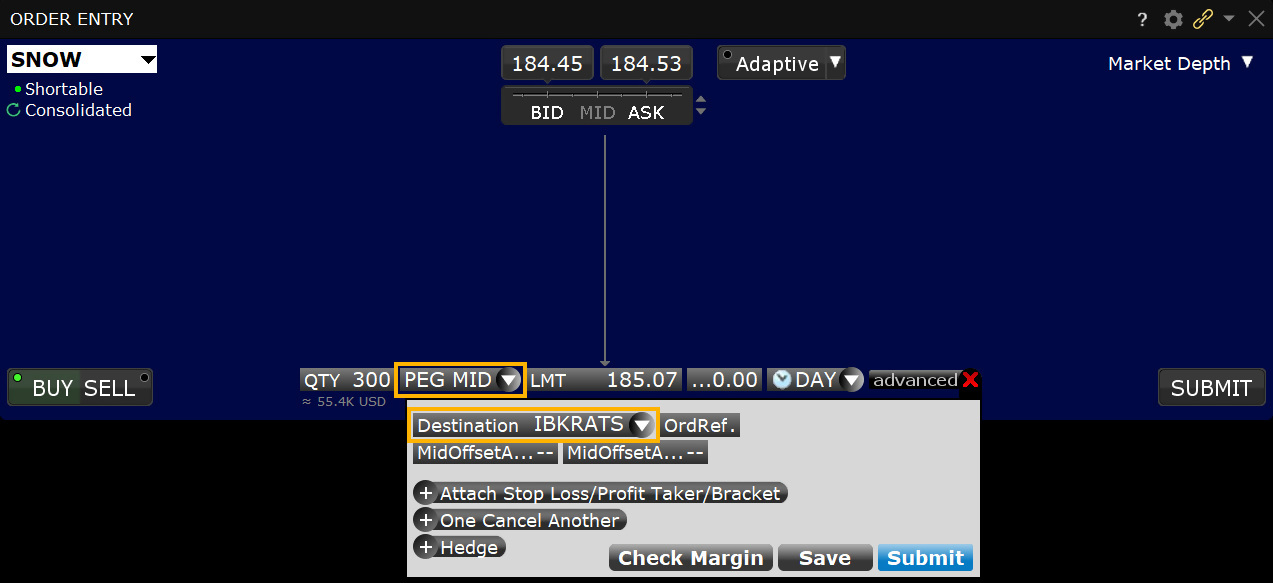

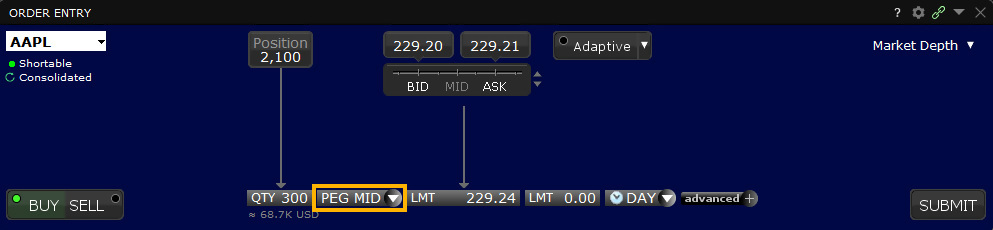

Pegged to Midpoint

Piattaforme: Seleziona

Aree geografiche: USA & Paesi diversi dagli USA

Indirizzamento: direzionato, IBKR ATS

Tipo di ordine

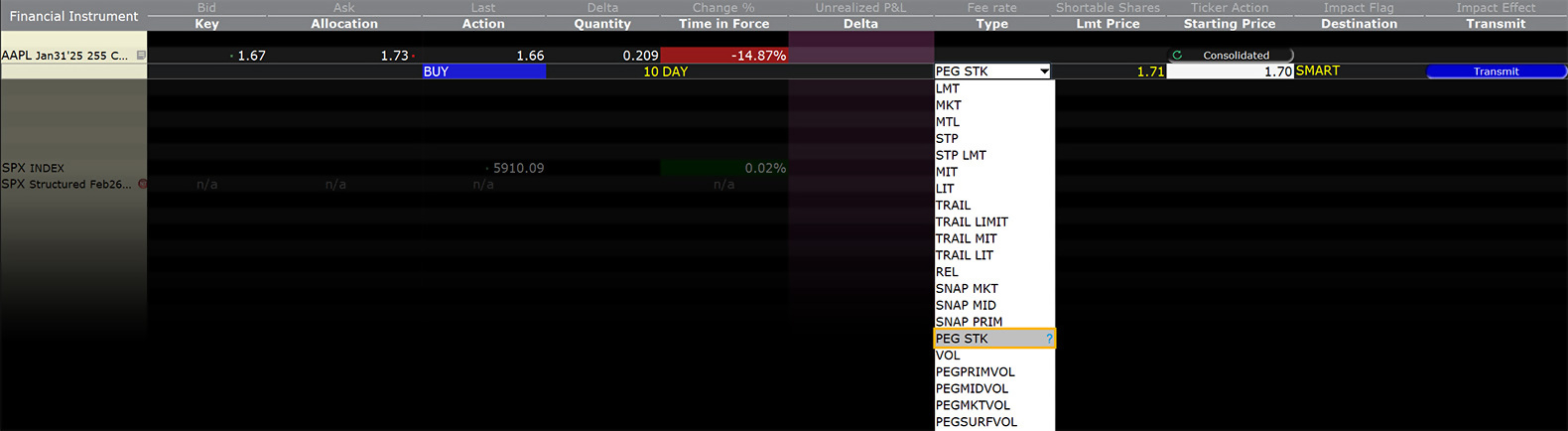

Pegged to Stock

Piattaforme: Solo su TWS

Aree geografiche: USA & Paesi diversi dagli USA

Indirizzamento: Smart, direzionato

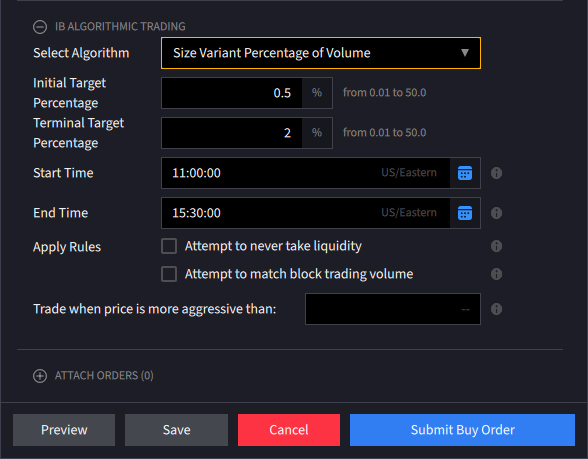

Algo

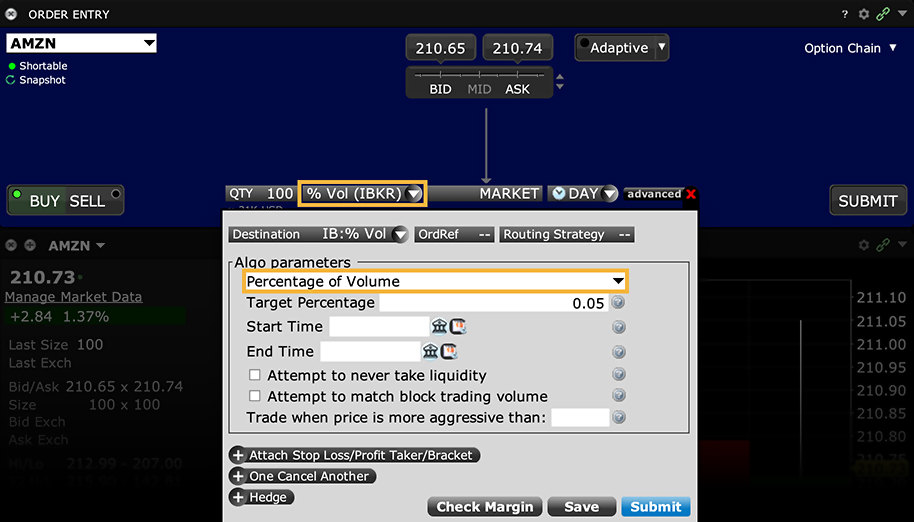

Percentuale del volume

Piattaforma: Seleziona

Aree geografiche: USA & Paesi diversi dagli USA

Indirizzamento: IB Algo

Algo

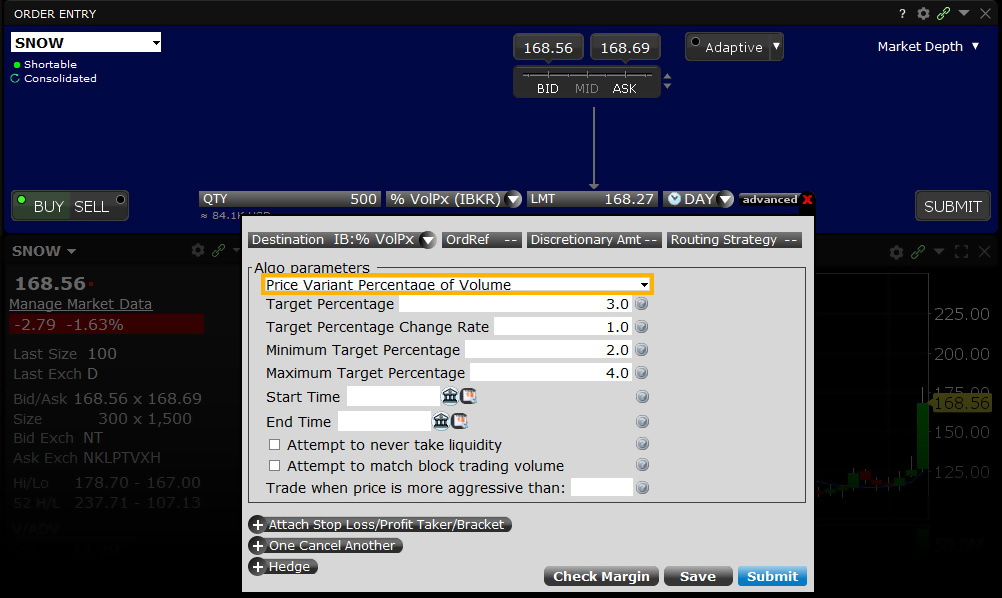

Variante di prezzo in percentuale del volume

Piattaforma: Seleziona

Aree geografiche: USA e altri paesi

Indirizzamento: IB Algo

Lezione video

Tipo di ordine

Relativo + Al meglio

Piattaforme: TWS, IBKR Desktop

Aree geografiche: Solo negli USA

Indirizzamento: Smart

Tipo di ordine

Relativo/Pegged to Primary

Piattaforme: Seleziona

Aree geografiche: USA e altri paesi

Indirizzamento: Smart, Direzionato, IBKR ATS

Lezione video

Tipo di ordine

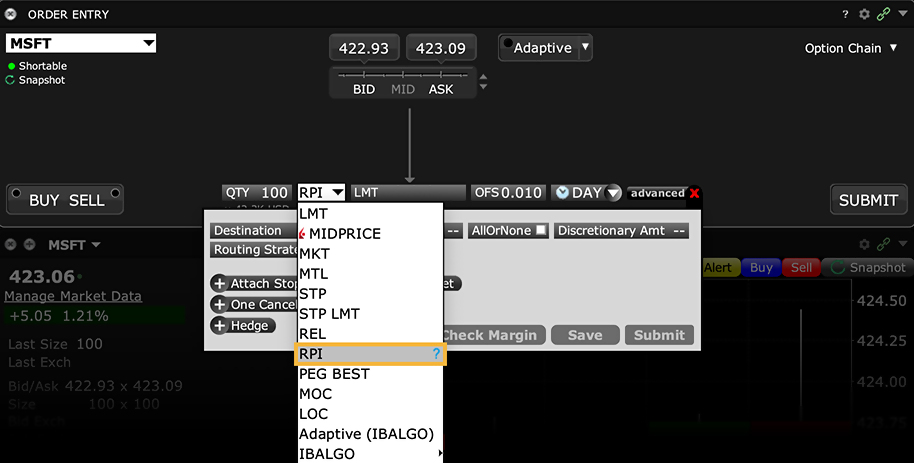

Ordine miglioramento del prezzo al dettaglio (RPI)

Piattaforme: Seleziona

Aree geografiche: Solo negli USA

Indirizzamento: Smart

Tipo di ordine

Richiesta di quotazione (RFQ)

Piattaforme: Solo su TWS

Aree geografiche: USA e Paesi diversi dagli USA

Lezione video

Strumento

ScaleTrader

Piattaforme: Solo su TWS

Aree geografiche: USA e altri paesi

Indirizzamento: Smart, Direzionato

Lezioni video

Algo

Percentuale del volume a variante di dimensione

Piattaforma: Seleziona

Aree geografiche: USA e altri paesi

Indirizzamento: IB Algo

Lezione video

Tipo di ordine

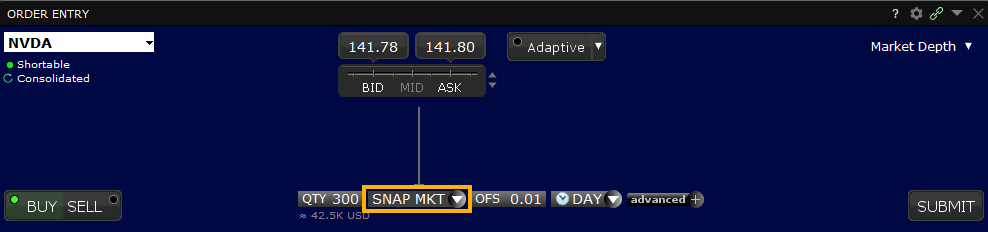

Snap to market

Piattaforme: Seleziona

Aree geografiche: Solo USA

Indirizzamento: Smart, direzionato

Lezione video

Tipo di ordine

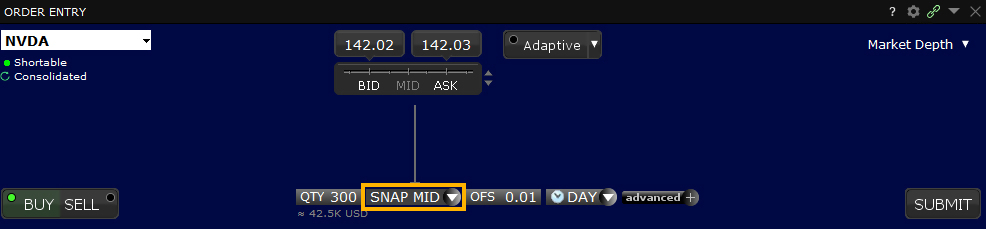

Snap to midpoint

Piattaforme: Seleziona

Aree geografiche: Solo USA

Indirizzamento: Smart, direzionato

Lezione video

Tipo di ordine

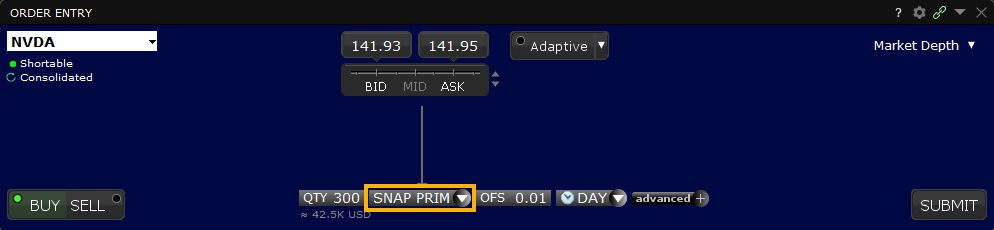

Snap to primary

Piattaforme: Seleziona

Aree geografiche: Solo USA

Indirizzamento: direzionato

Lezione video

Tipo di ordine

Spread

Piattaforme: Solo su TWS

Aree geografiche: Solo negli USA

Indirizzamento: Smart, direzionato

Tipo di ordine

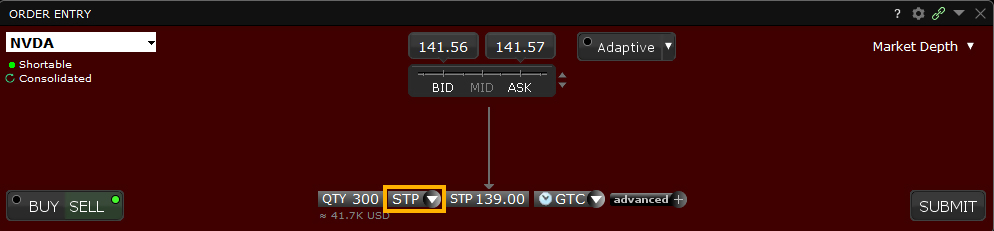

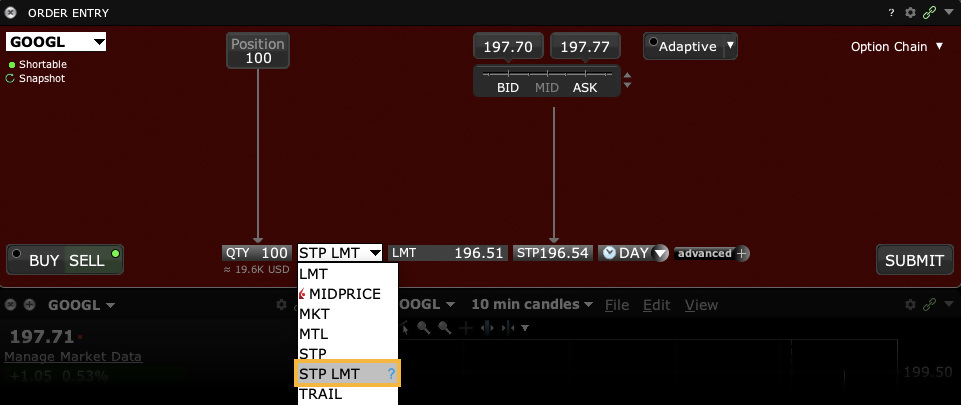

Stop

Piattaforme: Tutte

Aree geografiche: USA e altri paesi

Indirizzamento: Smart, Direzionato

Lezione video

Tipo di ordine

Stop modificabile

Piattaforme: Tutte

Aree geografiche: USA e altri paesi

Indirizzamento: Smart, direzionato

Tipo di ordine

Stop limit

Piattaforme: Tutte

Aree geografiche: USA e altri paesi

Routing: Smart, Directed

Video Lesson

Tipo di ordine

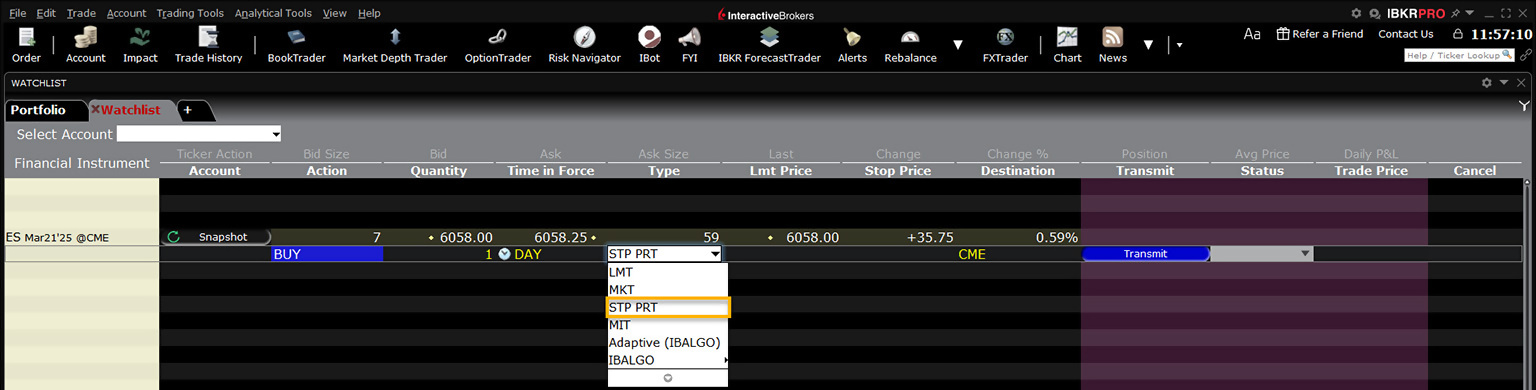

Stop con protezione

Piattaforme: Solo su TWS

Aree geografiche: Solo Paesi diversi dagli USA

Indirizzamento: Direzionato

Tipo di ordine

Sweep to Fill

Piattaforme: Solo su TWS

Aree geografiche: Solo negli USA

Indirizzamento: Smart

Tipo di ordine

Regolamento azionario T+0

Piattaforme: Solo su TWS

Aree geografiche: Solo negli USA

Indirizzamento: Smart

Algo

Percentuale di volume a variante temporale

Piattaforma: Seleziona

Aree geografiche: USA e altri paesi

Indirizzamento: IB Algo

Lezione video

Tipo di ordine

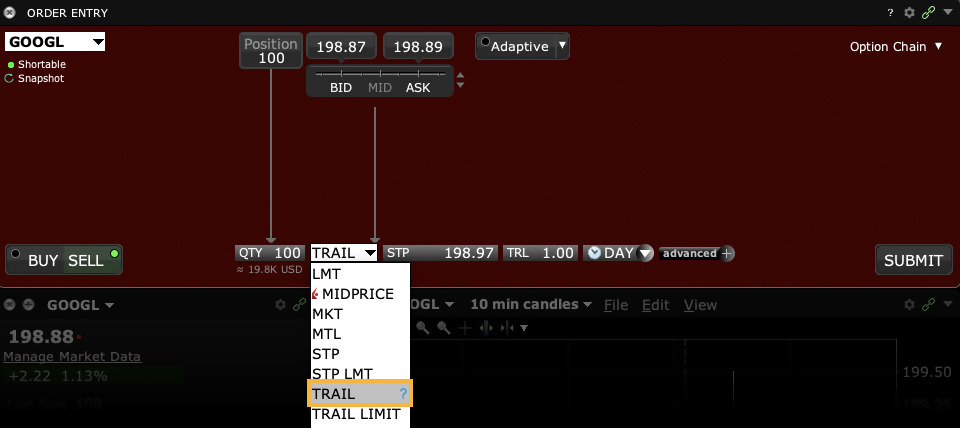

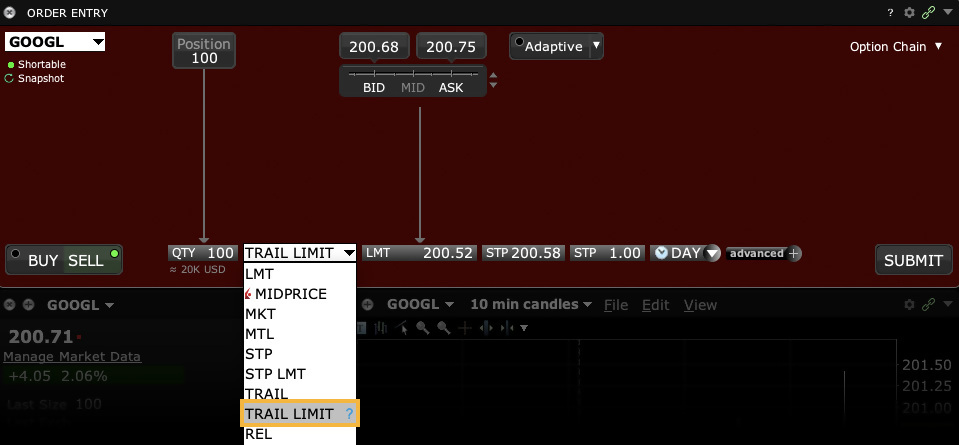

Trailing

Piattaforme: Tutte

Aree geografiche: USA e altri paesi

Indirizzamento: Smart, direzionato

Tipo di ordine

Trailing Limit

Piattaforme: Tutte

Aree geografiche: USA & Paesi diversi dagli USA

Indirizzamento: Smart, direzionato

Lezione video

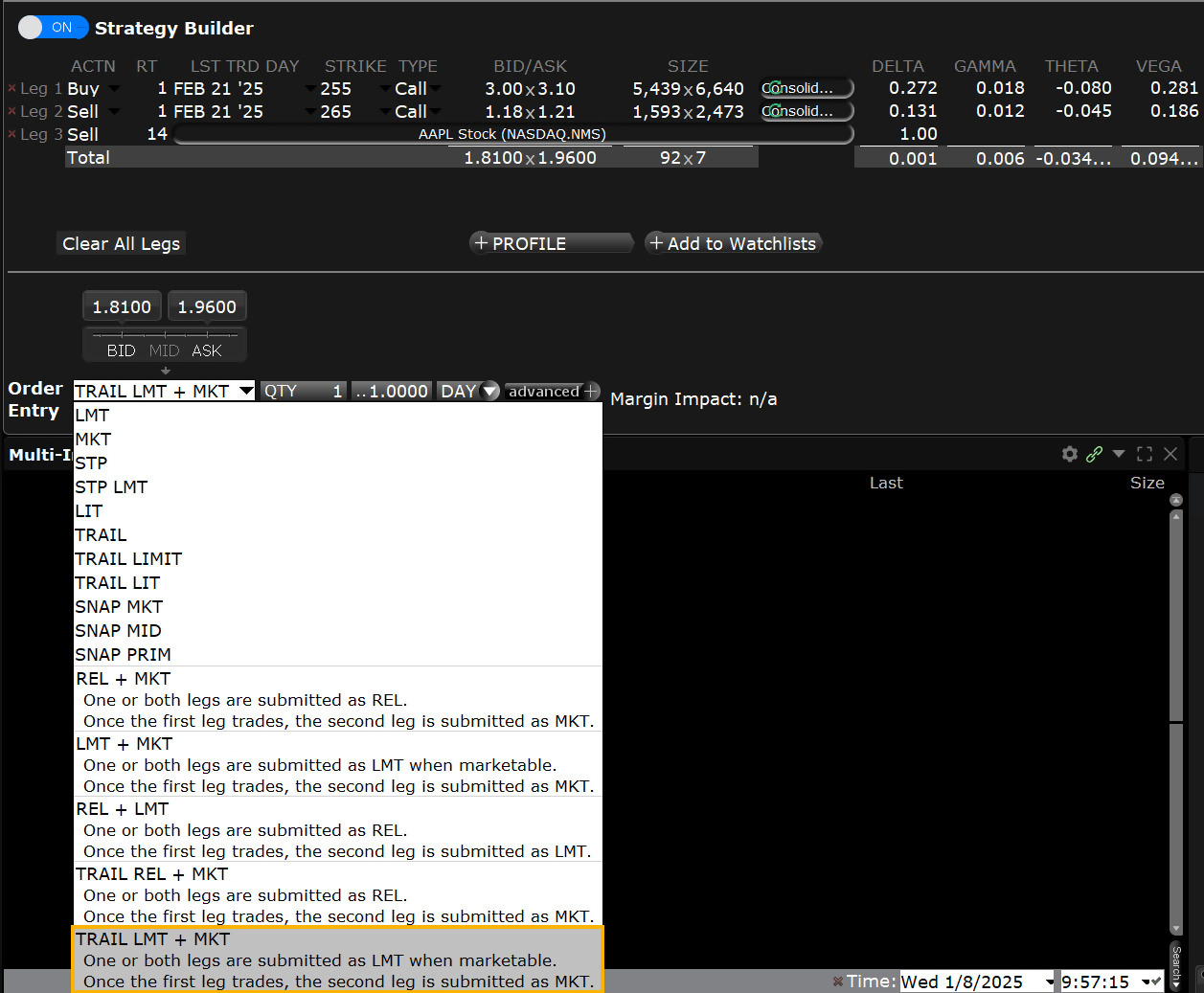

Tipo di ordine

Trailing Limit + Al meglio

Piattaforme: Seleziona

Aree geografiche: USA & Paesi diversi dagli USA

Indirizzamento: Smart

Tipo di ordine

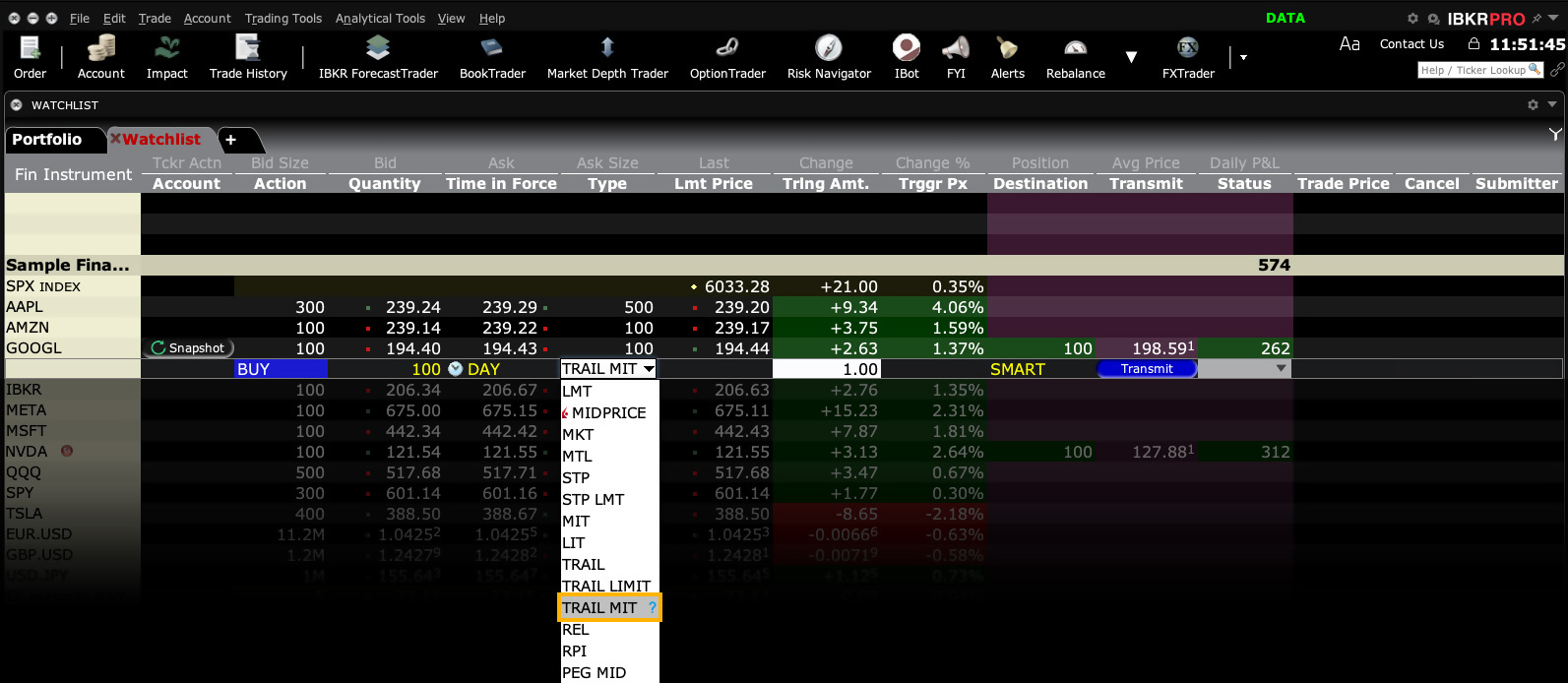

Trailing limit if touched

Piattaforme: Solo su TWS

Aree geografiche: USA & Paesi diversi dagli USA

Indirizzamento: Smart, direzionato

Tipo di ordine

Trailing market if touched

Piattaforme: Solo su TWS

Aree geografiche: USA & Paesi diversi dagli USA

Indirizzamento: Smart, direzionato

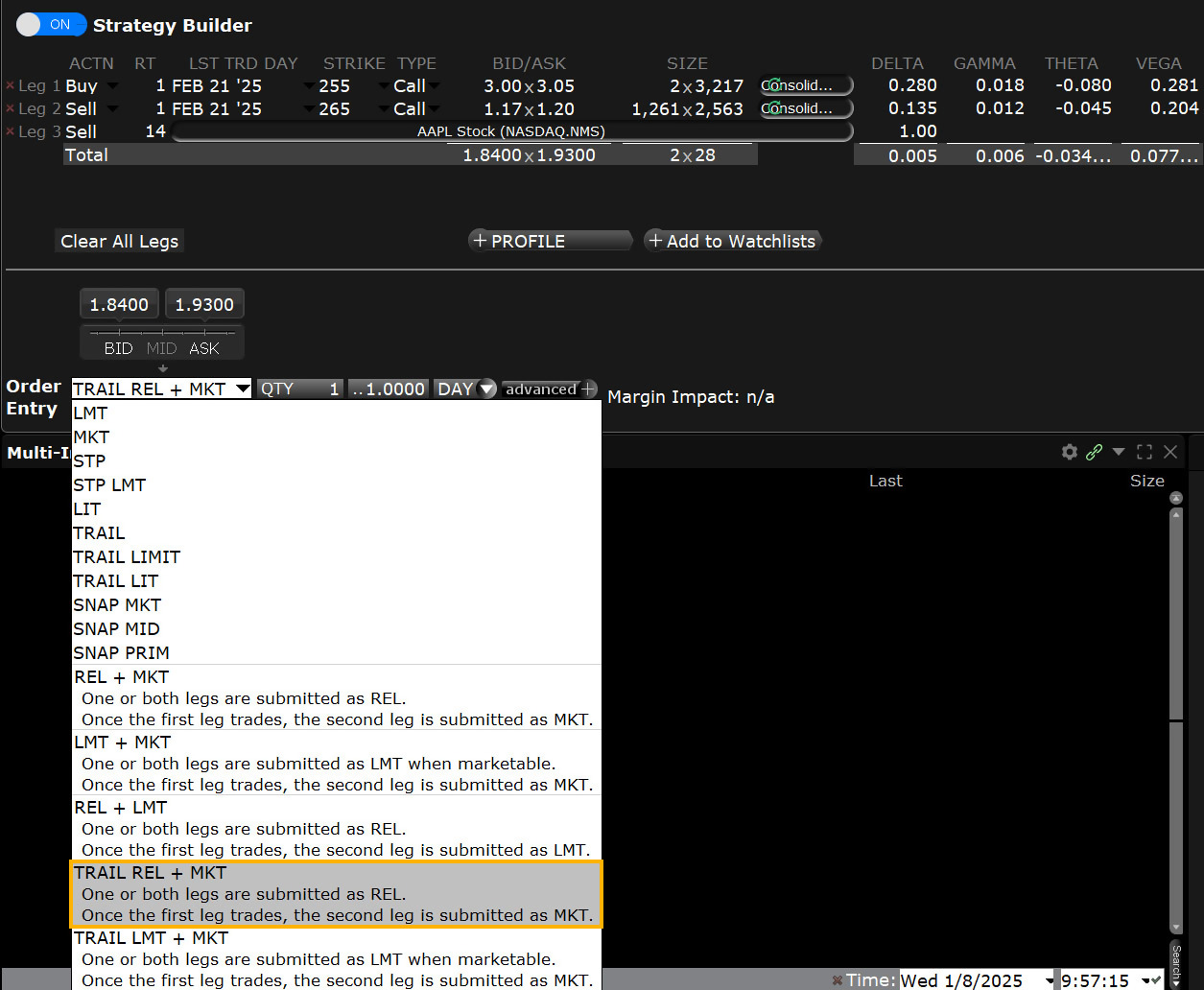

Tipo di ordine

Trailing Relative + Al meglio

Piattaforme: Seleziona

Aree geografiche: Solo negli USA

Indirizzamento: Smart

Algo

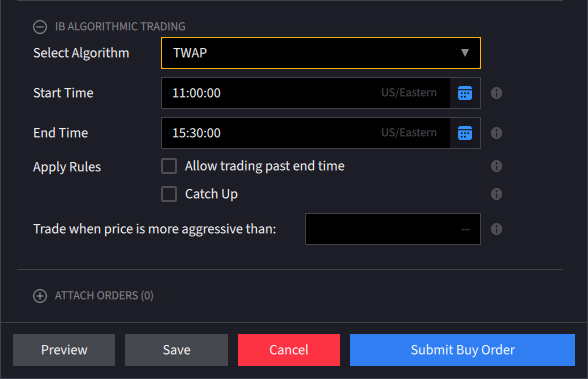

TWAP

Piattaforma: Seleziona

Aree geografiche: USA e altri paesi

Indirizzamento: IB Algo

Lezione video

Tipo di ordine

Volatilità

Piattaforme: Solo su TWS

Aree geografiche: Solo negli USA

Indirizzamento: Smart

Tipo di ordine

Ordini Pegged Volatility

Piattaforme: Solo su TWS

Aree geografiche: Solo negli USA

Indirizzamento: Smart

Algo

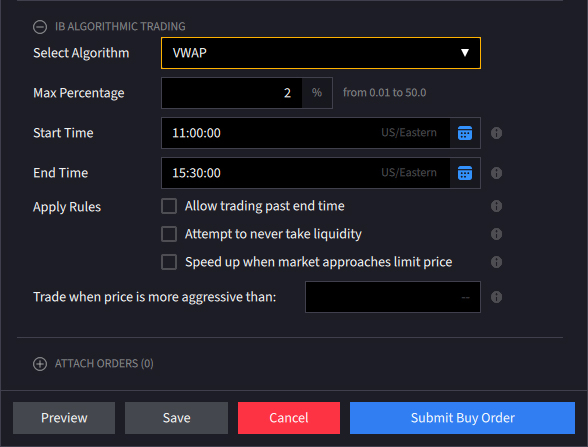

VWAP (Best-Efforts)

Piattaforma: Seleziona

Aree geografiche: USA & Paesi diversi dagli USA

Indirizzamento: IB Algo

Algoritmo di terze parti

Fox Alpha

Piattaforme: Solo su TWS

Aree geografiche: Solo Paesi diversi dagli USA

Indirizzamento: Direzionato

Algoritmo di terze parti

Fox Blaster™

Piattaforme: Solo su TWS

Aree geografiche: Solo Paesi diversi dagli USA

Indirizzamento: Direzionato

Algoritmo di terze parti

Fox Dark Attack™

Piattaforme: Solo su TWS

Aree geografiche: Solo Paesi diversi dagli USA

Indirizzamento: Direzionato

Algoritmo di terze parti

Fox Dark Sweep

Piattaforme: Solo su TWS

Aree geografiche: Solo Paesi diversi dagli USA

Indirizzamento: Direzionato

Algoritmo di terze parti

Fox River Pyramid™

Piattaforme: Solo su TWS

Aree geografiche: Solo Paesi diversi dagli USA

Indirizzamento: Direzionato

Algoritmo di terze parti

Fox Smart Order Router™

Piattaforme: Solo su TWS

Aree geografiche: Solo Paesi diversi dagli USA

Indirizzamento: Direzionato

Algoritmo di terze parti

Fox Spotlight™

Piattaforme: Solo su TWS

Aree geografiche: Solo Paesi diversi dagli USA

Indirizzamento: Direzionato

Algoritmo di terze parti

Fox Percent of Volume™

Piattaforme: Solo su TWS

Aree geografiche: Solo Paesi diversi dagli USA

Indirizzamento: Direzionato

Algoritmo di terze parti

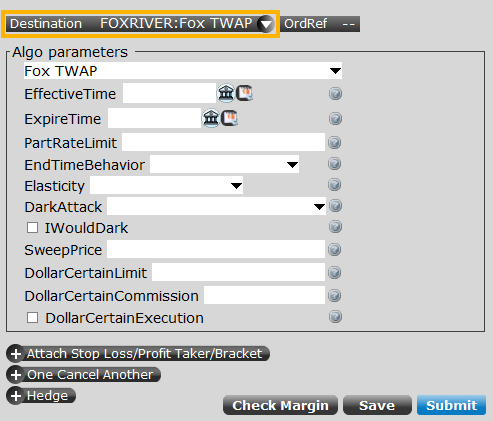

Fox Alpha TWAP

Piattaforme: Solo su TWS

Aree geografiche: Solo Paesi diversi dagli USA

Indirizzamento: Direzionato

Algoritmo di terze parti

Fox Standard TWAP

Piattaforme: Solo su TWS

Aree geografiche: Solo Paesi diversi dagli USA

Indirizzamento: Direzionato

Algoritmo di terze parti

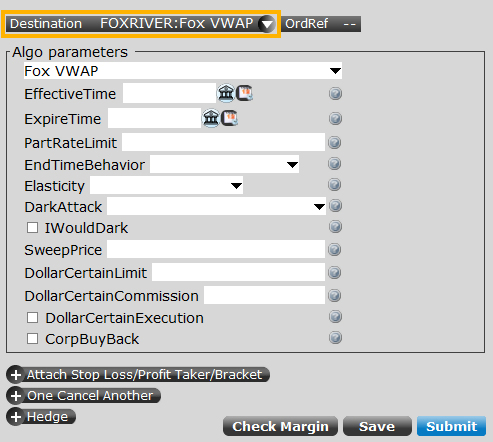

Fox Alpha VWAP

Piattaforme: Solo su TWS

Aree geografiche: Solo Paesi diversi dagli USA

Indirizzamento: Direzionato

Algoritmo di terze parti

Fox Standard VWAP

Piattaforme: Solo su TWS

Aree geografiche: Solo Paesi diversi dagli USA

Indirizzamento: Direzionato

Algoritmo di terze parti

QB Bolt

Piattaforme: Solo su TWS

Aree geografiche: Solo Paesi diversi dagli USA

Indirizzamento: Direzionato

Algoritmo di terze parti

QB Strobe

Piattaforme: Solo su TWS

Aree geografiche: Solo Paesi diversi dagli USA

Indirizzamento: Direzionato

Algoritmo di terze parti

QB Closer

Piattaforme: Solo su TWS

Aree geografiche: Solo Paesi diversi dagli USA

Indirizzamento: Direzionato

Algoritmo di terze parti

QB Octane

Piattaforme: Solo su TWS

Aree geografiche: Solo Paesi diversi dagli USA

Indirizzamento: Direzionato

Informazioni importanti

Il broker simula alcuni tipi di ordini (per esempio, gli ordini stop o condizionati). Nel caso in cui una borsa non offra un determinato tipo di ordine, sarà possibile utilizzare gli ordini simulati per fornire ai clienti un'esperienza di trading coerente. Per quanto gli ordini simulati offrano notevoli opportunità di controllo, essi potrebbero essere soggetti a problematiche relative alle performance di terzi al di fuori del nostro controllo, come, per esempio, i fornitori di dati di mercato e le Borse valori.

Per quanto il broker si impegni a filtrare i dati esterni per assicurare la miglior qualità di esecuzione possibile, egli non è in grado di anticipare tutte le cause per cui un ordine simulato non venga eseguito, oppure venga eseguito in modo errato. Possono verificarsi (non) esecuzioni insoddisfacenti a causa di: (i) dati di mercato errati, mancanti o incoerenti; (ii) filtri dati (es. il broker potrebbe aver ignorato i dati dell'ultima vendita dichiarati al di fuori del bid/ask principale, in quanto spesso ciò riflette transazioni intempestive o errate e può comportare l'innesco di ordini simulati); (iii) transazioni successivamente ritenute errate dalla Borsa valori; (iv) sospensione e interruzione del mercato.

È bene che i clienti comprendano la sensibilità degli ordini simulati e ne tengano conto per le proprie scelte di investimento.

Si prega di notare che le borse valori e gli enti regolatori richiedono ai broker di imporre diversi criteri di filtraggio pre-negoziazione e altri tipi di controlli per assicurarsi che gli ordini non si rivelino destabilizzanti per il mercato e non violino le normative della Borsa. Le Borse valori, inoltre, applicano i propri filtri e limiti agli ordini ricevuti.

Questi filtri o limitatori d'ordine possono comportare un ritardo nell'invio e nell'esecuzione degli ordini dei clienti, sia da parte del broker sia da parte della Borsa valori. I filtri possono, inoltre, comportare l'annullamento o il respingimento dell'ordine. Inoltre il broker esecutivo ha la facoltà di fissare un limite al prezzo e al volume degli ordini dei clienti prima del relativo invio alla Borsa valori.

Il broker si riserva il diritto esclusivo di imporre filtri e limitatori d'ordine su qualunque ordine dei clienti e non sarà ritenuto responsabile per gli effetti dei filtri e delle limitazioni imposti agli ordini da parte nostra o della Borsa valori.

Si prega di notare che gli ordini GTC non sono supportati da tutti gli algoritmi IB.

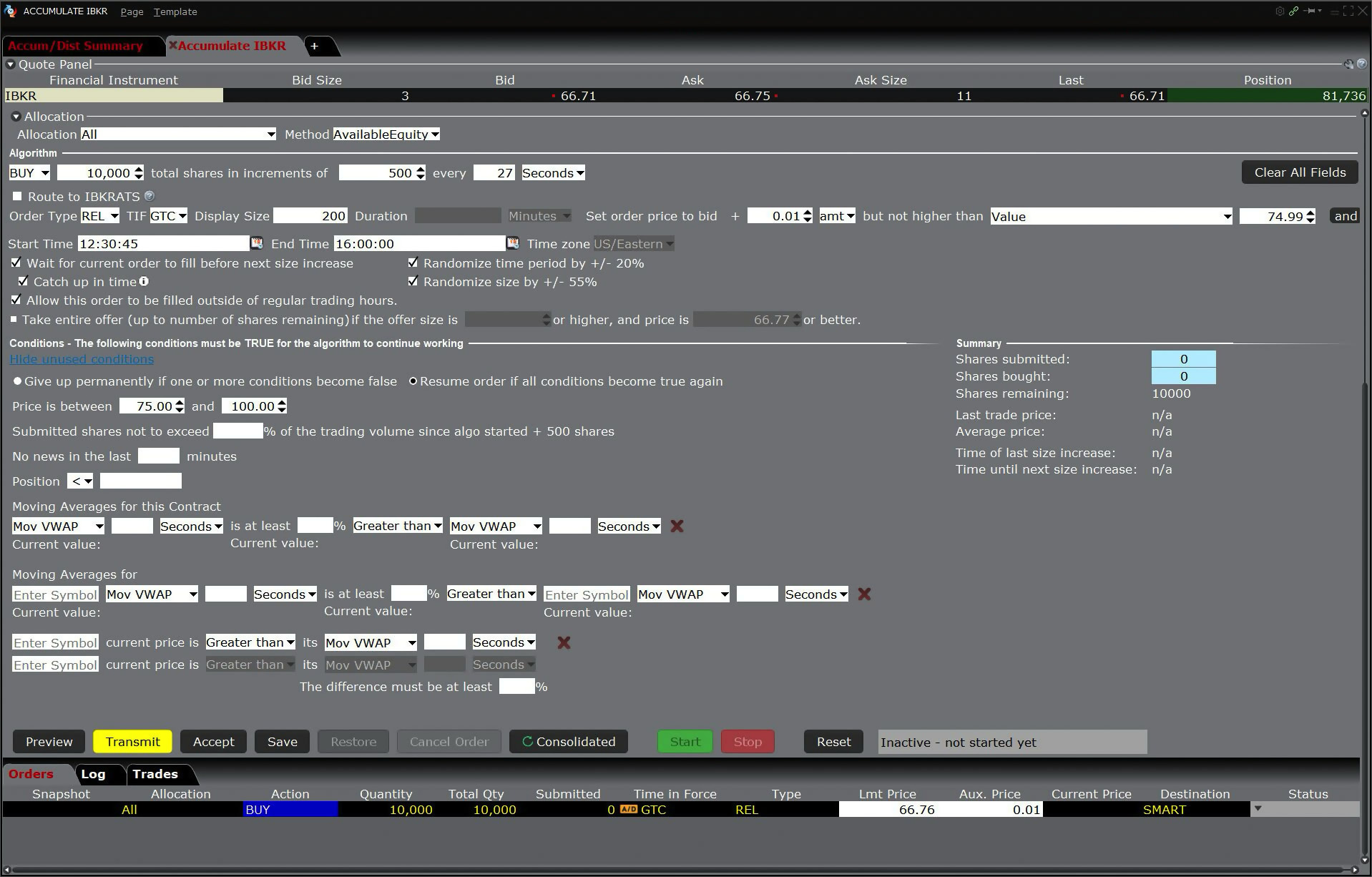

Algo Accumula / Distribuisci

Prodotti: |

Azioni, ETF, Opzioni, Futures, FOP, Valute, Obbligazioni, Warrant |

Piattaforme: |

Solo TWS |

Aree geografiche: |

USA e paesi diversi dagli Stati Uniti |

Indirizzamento: |

Smart, direzionato, IBKR ATS |

L'algoritmo Accumula/Distribuisci permette di raggiungere il miglior prezzo per gli ordini di grande volume senza destare attenzione nel mercato, inoltre, può essere impostato per il trading molto frequente. Partizionando un ordine di grande volume in parti più piccole di varie dimensioni rilasciate a intervalli casuali in un periodo definito dall'utente, l'algoritmo permette di negoziare grandi blocchi azionari e altri strumenti senza destare attenzione nel mercato. L'algoritmo supporta gli ordini Limite, A mercato e Relativi.

Algo Algo adattivo

Prodotti: |

Azioni, ETF, Opzioni, Futures, CFD |

Piattaforme: |

TWS, IBKR Desktop, IBKR Mobile |

Aree geografiche: |

USA e paesi diversi dagli Stati Uniti |

Indirizzamento: |

Algoritmo IB |

La tipologia d'ordine Algoritmo adattativo combina le funzionalità del sistema di indiizzamento smart di IBKR con una definizione delle priorità stabilita dall'utente nel tentativo di ottenere un'esecuzione rapida al miglior prezzo complessivo. Può essere utilizzato sia come ordine al meglio che come ordine con limite di prezzo.

L'algoritmo adattativo è progettato per assicurare che sia gli ordini al meglio che quelli con limite di prezzo più aggressivi siano negoziati tra il corso denaro e il corso lettera. In media, l'uso dell'algoritmo adattativo favorisce prezzi di esecuzione migliori rispetto all'impiego dei normali ordini al meglio o con limite di prezzo. Questa tipologia d'ordine algoritmico si rivela particolarmente utile per gli investitori in caso di ampio spread, ma anche in caso di spread di un solo tick.

Tipo di ordine All or None

Prodotti: |

Azioni, ETF, Opzioni, Obbligazioni, EFP |

Piattaforme: |

TWS, IBKR Desktop, IBKR Mobile, Portale Clienti |

Aree geografiche: |

Solo prodotti USA |

Indirizzamento: |

Smart |

Di norma, in caso di ordini che impiegano l'attributo Tutto o Niente (TON), IBKR procede con l'indirizzamento verso la Borsa originaria; se invece l'ordine TON non è supportato dalla Borsa valori primaria, IB provvederà a trattenerlo. Una volta trattenuto, IBKR cercherà di simulare l'ordine nel modo seguente:

- In caso di ordini su azioni statunitensi: il NBBO deve soddisfare i requisiti del prezzo limite E il suo volume deve essere equivalente (o superiore) al volume dell'ordine + 1000 azioni.

- In caso di ordini su opzioni statunitensi: il NBBO deve soddisfare i requisiti del prezzo limite E il suo volume deve essere equivalente (o superiore) al volume dell'ordine + 10 contratti.

Per esempio, un ordine TON per l'acquisto di 1500 azioni del titolo ABC a $10.00 per azione verrà trattenuto fino a quando il NBO non soddisfi i requisiti (sia inferiore o equivalente a $10.00) e il suo volume sia equivalente o superiore a 2500 azioni.

L'ordine resterà attivo fino alla sua esecuzione o al suo annullamento. L'attributo TON può essere usato insieme alle tipologie d'ordine di base e a tutte le durate.

Esempio di Mosaic

- Seleziona l'opzione che preferisci

- Scegli LMT

- Inserisci la Quantità

- Inserisci il prezzo limite (LMT) nel relativo campo

- Scegli il Time-in-Force

- Clicca sul pulsante Avanzate e seleziona l'opzione "Tutto o Niente"

- Clicca su Invio per trasmettere l'ordine.

In questo esempio di Mosaic il cliente desidera vendere o scrivere più opzioni del Ticket BAC di quelle attualmente visualizzate. Si noti che il volume di 124 contratti mostrato nel Bid è inferiore all'ordine con quantitià 150 prossimo all'invio. Per evitare un'esecuzione parziale, il cliente utilizzerà un ordine del tipo Tutto o Niente, che può essere usato anche per gli ordini di azioni.

Dopo aver compilato il pannello Inserimento ordine dell'opzione con l'opzione call desiderata, selezionare LMT dal menu a discesa Tipo ordine e inserire la quantità desiderata. Scegliere il prezzo limite per il proprio ordine e selezionare una durata desiderata dal menu a discesa Durata. Cliccare sulla scheda Avanzate per espandere le opzioni di inserimento ordine. Localizzare il campo Tutto o Niente e spuntare la relativa casella. Ciò assicura che, una volta trasmesso l'ordine, verranno rispettate alcune condizioni legate al volume prima del tentativo di esecuzione dell'ordine stesso. Infine, trasmettere l'ordine cliccando sul pulsante Invia nel campo Avanzate o nel pannello Inserimento ordine.

| Presupposti | |

|---|---|

| Operazione | VENDITA |

| Q.tà | 150 |

| Tipo di ordine | LMT |

| Prezzo limite | 0,21 |

| Attributo dell'ordine | Tutto o niente |

| Prezzo di mercato | 0,21 |

Esempio in TWS classica

- Vai su Personalizza Layout > Colonne Ordini per mostrare la colonna dell'attributo Tutto o Niente

- Clicca sul prezzo Ask di un prodotto per creare un ordine di ACQUISTO.

- Inserisci 10 nel campo Imp.

- Seleziona LMT dal campo Tipo.

- Inserisci il prezzo limite desiderato.

- Clicca su T per trasmettere l'ordine.

- Clicca sulla casella di Tutto o Niente per attivare questo attributo sul tuo ordine.

Tipo di ordine nel dettaglio: ordine di acquisto Tutto o Niente

I passaggio: inserimento di un ordine Limite e applicazione dell'attributo d'ordine Tutto o Niente

Si desidera immettere un ordine per l'acquisto di 10 opzioni call del titolo XYZ con scadenza 11 gennaio al prezzo di esercizio 140, ma si vuole che l'ordine venga eseguito solo a condizione che l'intera quantità sia disponibile. Prima di immettere l'ordine, è necessario assicurarsi che la colonna Tutto o Niente sia mostrata sullo schermo di trading. Cliccare sulla casella di spunta nel campo Tutto o Niente per etichettare l'ordine con il relativo attributo AON. Se l'intera quantità diviene disponibile al prezzo specificato, o a uno migliore, l'ordine verrà eseguito. Altrimenti, resterà in elaborazione fino al suo annullamento.

II passaggio: trasmissione dell'ordine di 10 contratti di opzioni

È stato trasmesso l'ordine per 10 opzioni call del titolo XYZ con scadenza 11 gennaio e prezzo di esercizio 140. A questo punto, i contratti non sono disponibili né al prezzo limite desiderato né per l'intera quantità. Se l'intera quantità diviene disponibile al prezzo limite specificato, o a un prezzo migliore, l'ordine verrà eseguito. Altrimenti, resterà in elaborazione fino al suo annullamento.

III passaggio: discesa del prezzo di mercato, disponibilità della quantità parziale

Il prezzo dei contratti di opzioni XYZ scende a 3.95, ovvero il prezzo limite desiderato. Tuttavia, sono disponibili solamente quattro contratti a tale prezzo. Trattandosi di un ordine Tutto o Niente, l'ordine non potrà essere eseguito fino a quando non sia disponibile l'intera quantità al prezzo desiderato.

IV passaggio: disponibilità dell'intera quantità

Infine, l'intera quantità di 10 contratti su opzioni diviene disponibile al prezzo limite desiderato, quindi, l'ordine viene eseguito.

| Presupposti | |

|---|---|

| Operazione | ACQUISTO |

| Q.tà | 10 |

| Tipo di ordine | LMT |

| Prezzo limite | 3,95 |

| Attributo dell'ordine | Tutto o niente |

| Prezzo di mercato | 4,00 |

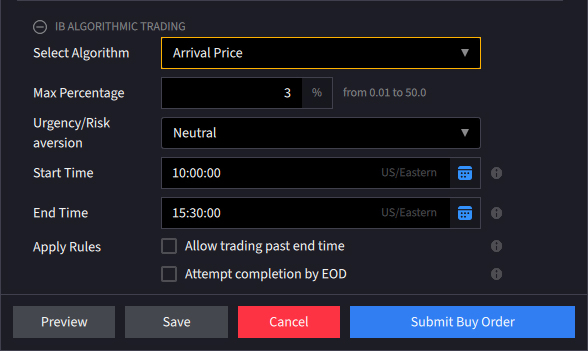

Algo Prezzo di arrivo

Prodotti: |

Azioni, ETF, Valute, CFD |

Piattaforme: |

TWS, IBKR Desktop, IBKR Mobile |

Aree geografiche: |

USA e paesi diversi dagli Stati Uniti |

Indirizzamento: |

Algoritmo IB |

Questo tipo di ordine algoritmico cerca di raggiungere, durante il corso dell'ordine, il punto medio bid/ask nel momento in cui viene inviato l'ordine. L'algoritmo Prezzo di arrivo è progettato per mantenere nascosti gli ordini con impatto su un'alta percentuale del volume medio giornaliero. Il ritmo di esecuzione è determinato dal livello di avversione al rischio assegnato dall'utente e dalla percentuale target di volume medio giornaliero definita dall'utente. La rapidità di invio dell'ordine durante la giornata dipende dal livello di urgenza: un livello maggiore comporta un'esecuzione più rapida, ma espone l'ordine a un maggiore impatto sul mercato. È possibile ridurre l'impatto sul mercato assegnando un livello di urgenza minore, con probabile estensione della durata dell'ordine. L'utente può impostare la percentuale massima di VMG in un intervallo compreso tra l'1 % e il 50%. Lo schermo di inserimento dell'ordine permette all'utente di determinare quando l'ordine inizia e termina indipendentemente dall'esecuzione del suo intero importo. Selezionando la casella "Permetti trading dopo orario limite" l'algoritmo continuerà a operare oltre l'orario limite specificato nel tentativo di eseguire la restante porzione dell'ordine.

Tipo di ordine All'asta

Prodotti: |

Azioni, ETF, Futures |

Piattaforme: |

Solo TWS |

Aree geografiche: |

Solo prodotti non statunitensi |

Indirizzamento: |

Diretto |

Gli ordini all'asta vengono inseriti nel sistema di trading elettronico durante il periodo di apertura pre-mercato per l'esecuzione al prezzo di apertura calcolato (COP). Se l'ordine non viene eseguito all'apertura, verrà reinviato come ordine limite con il prezzo limite fissato al COP o al miglior bid/ask dopo l'apertura del mercato.

Esempio

- Seleziona AUC dal campo Time in Force.

Si ipotizzi di voler acquistare 10 contratti future XYZ come ordine All'asta al prezzo di apertura calcolato, che si ritiene sarà il miglior prezzo della giornata. Si crea una riga d'ordine di acquisto e si sceglie la tipologia MTL e la durata AUC. La tipologia d'ordine market to limit con la durata AUC definisce l'ordine come ordine all'asta. Questo, in caso di mancata esecuzione durante il periodo di apertura di pre-mercato, verrà convertito in un ordine limite al prezzo di apertura calcolato.

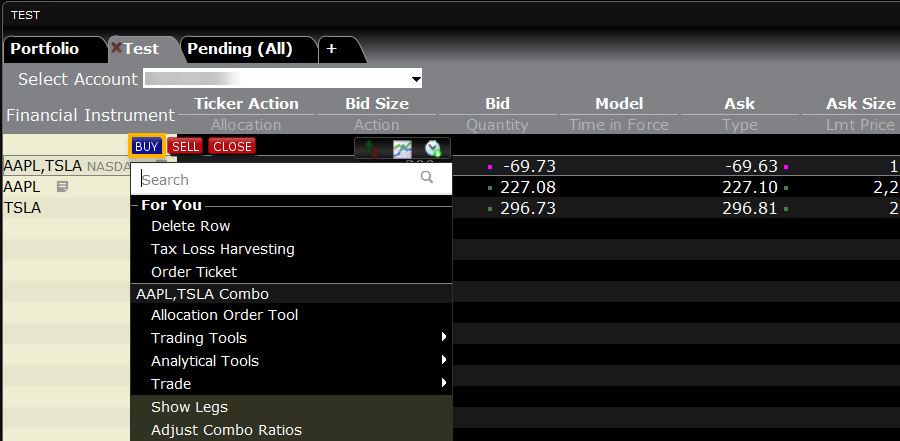

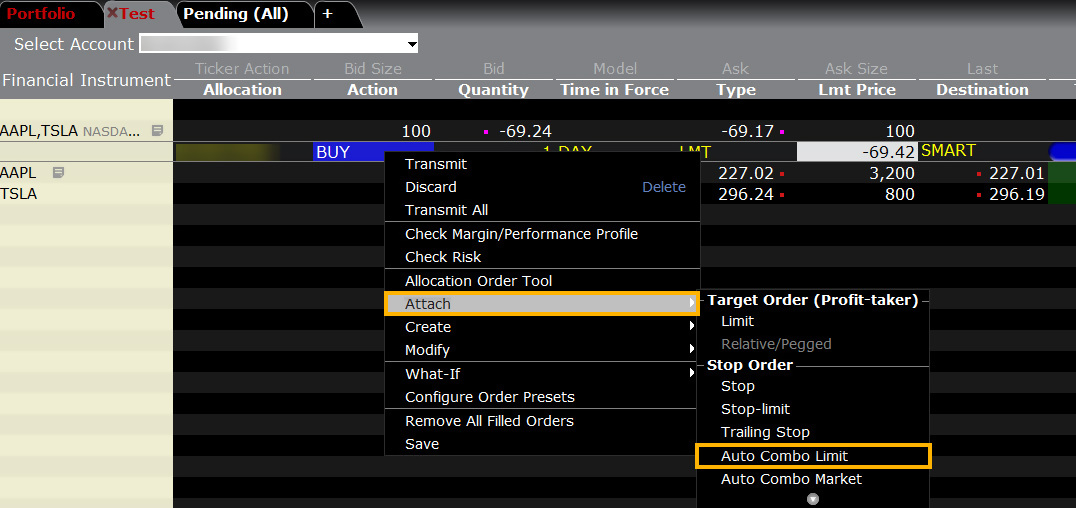

Tipo di ordine Auto Combo Limit

Prodotti: |

Azioni, ETF |

Piattaforme: |

Solo TWS |

Aree geografiche: |

USA e paesi diversi dagli Stati Uniti |

Indirizzamento: |

Diretto |

Allega un ordine limite sul lato opposto (buy o sell) ad un ordine combo complesso con più componenti. Il prezzo limite viene determinato i valori preimpostati dell'ordine Combo per "Ordine target". L'ordine allegato è un ordine secondario e verrà collegato automaticamente all'ordine principale con la tag OCA (one-cancels-other). QUesto ordine verrà inviato automaticamente quando l'ordine principale viene eseguito.

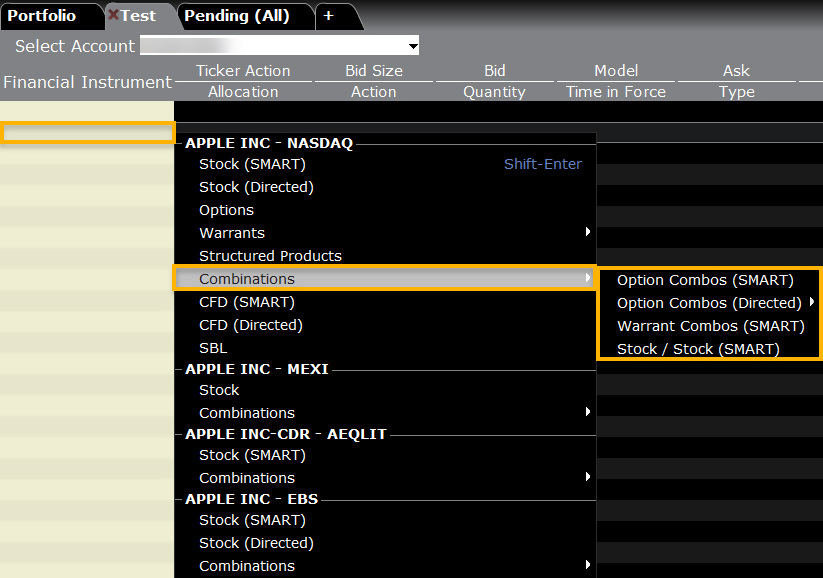

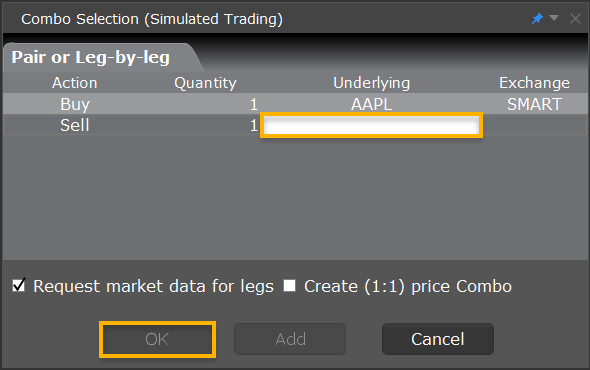

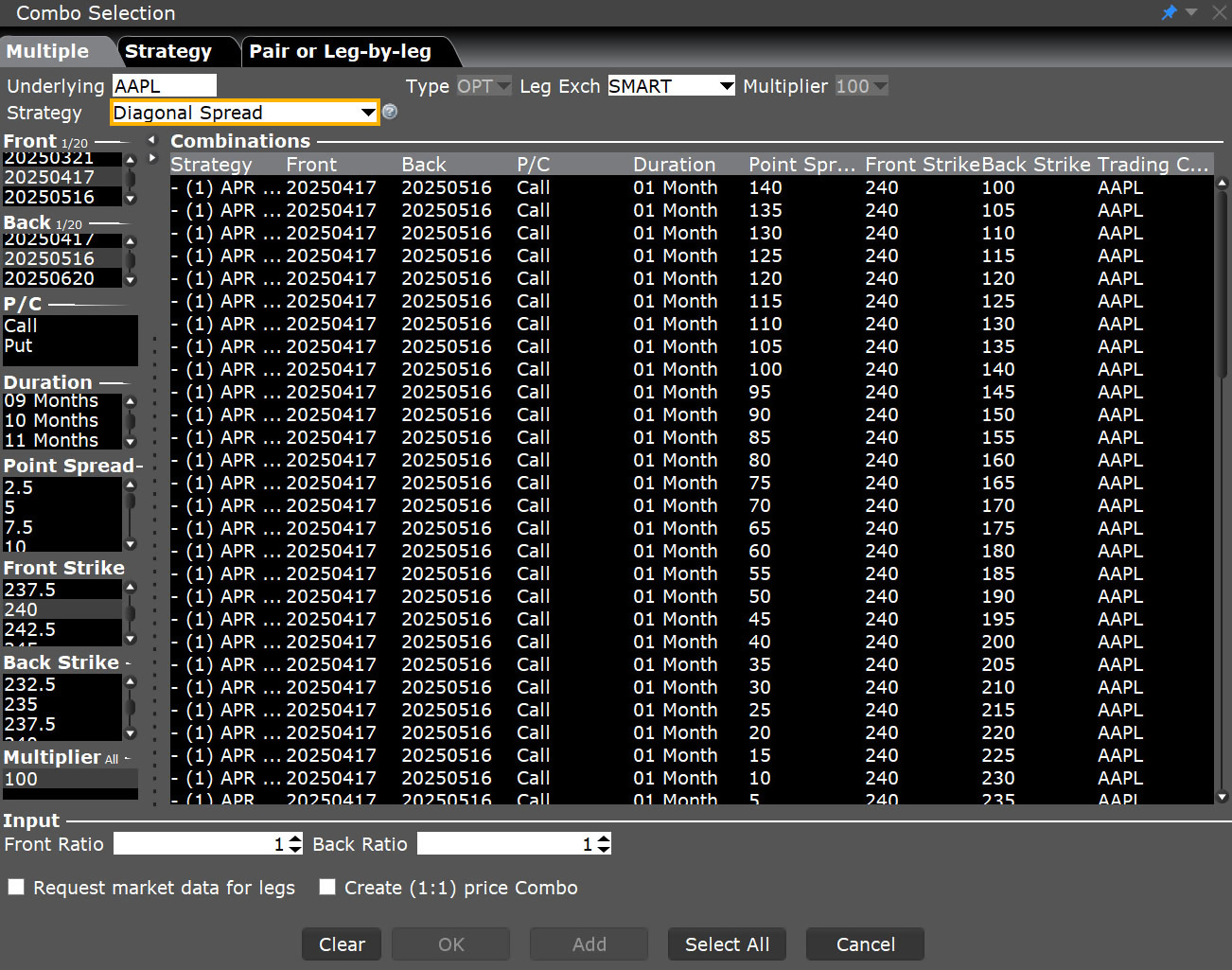

Per prima cosa dovrai creare un ordine combinato su TWS. Per far questo, aggiungi un prodotto alla watchlist (per es. AAPL), seleziona "Combinazioni" e scegli una delle seguenti opzioni. Per questo esempio, abbiamo selezionato Azione / Azione.

Esempio

Una volta fatta la selezione, comparirà una finestra pop-up sul tuo schermo. Aggiungi l'asset a questo ordine combo e premi OK.

Quindi verrai riportato sulla watchlist con l'ordine combo completato. Fai clic destro sull'ordine combo e seleziona "Acquista"

Sotto l'ordine combo comparirà una riga dell'ordine. Fai clic destro su questa riga e seleziona "Allega" e poi scegli "Ordine Auto Combo Limit".

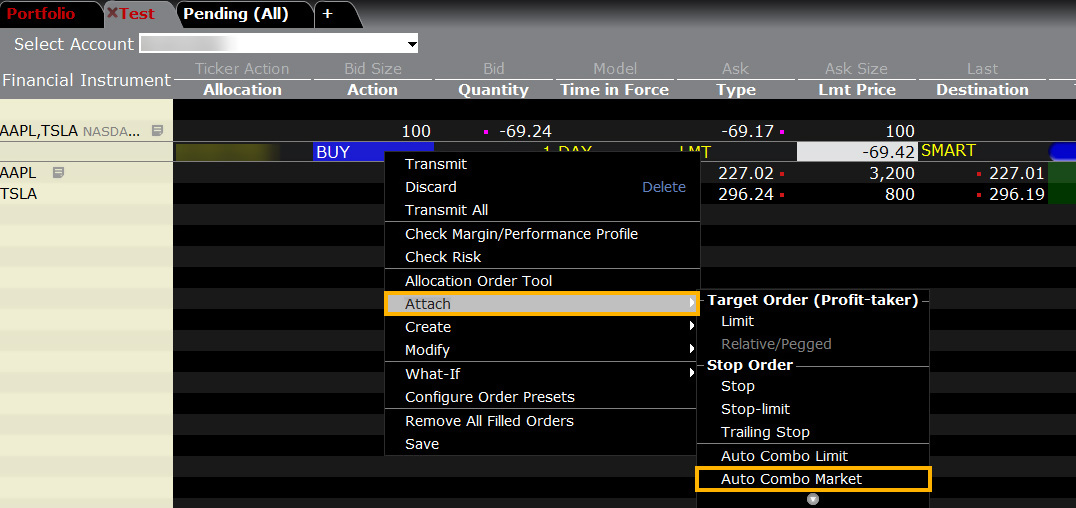

Tipo di ordine Auto Combo Market

Prodotti: |

Azioni, ETF |

Piattaforme: |

Solo TWS |

Aree geografiche: |

USA e paesi diversi dagli Stati Uniti |

Indirizzamento: |

Diretto |

Allega un ordine limite sul lato opposto (buy o sell) ad un ordine combo complesso con più componenti. Il prezzo limite viene determinato i valori preimpostati dell'ordine Combo per "Ordine target". L'ordine allegato è un ordine secondario e verrà collegato automaticamente all'ordine principale con la tag OCA (one-cancels-other). QUesto ordine verrà inviato automaticamente quando l'ordine principale viene eseguito.

Per prima cosa dovrai creare un ordine combinato su TWS. Per far questo, aggiungi un prodotto alla watchlist (per es. AAPL), seleziona "Combinazioni" e scegli una delle seguenti opzioni. Per questo esempio, abbiamo selezionato Azione / Azione.

Esempio

Una volta fatta la selezione, comparirà una finestra pop-up sul tuo schermo. Aggiungi l'asset a questo ordine combo e premi OK.

Quindi verrai riportato sulla watchlist con l'ordine combo completato. Fai clic destro sull'ordine combo e seleziona "Acquista"

Sotto l'ordine combo comparirà una riga dell'ordine. Fai clic destro su questa riga e seleziona "Allega" e poi scegli "Ordine Auto Combo Market".

Algo Bilancia impatto e rischio

Prodotti: |

Solo opzioni |

Piattaforme: |

Solo TWS |

Aree geografiche: |

Solo prodotti USA |

Indirizzamento: |

Algoritmo IB |

Obiettivo

Bilanciare l'impatto sul mercato derivante dalla negoziazione di opzioni con il rischio di variazione del prezzo durante l'orizzonte temporale dell'ordine. Questa strategia considera il livello di avversione al rischio assegnato dall'utente per definire il ritmo di esecuzione insieme alla percentuale di volume target definita dall'utente.

Indicazioni dell'utente

- Percentuale massima di volume medio giornaliero

- Livello di urgenza/avversione al rischio

- Concludi

- Aggressivo

- Neutrale

- Passivo

- Casella di controllo Tenta completamento entro fine giornata

Elementi importanti

- La percentuale massima definita indica la percentuale del volume complessivo delle opzioni giornaliere per l'intero mercato delle opzioni del sottostante.

- Il livello di urgenza della negoziazione determina il ritmo con cui l'ordine viene inviato durante la giornata.

- Con un livello di urgenza maggiore l'ordine viene eseguito più velocemente, esponendolo a un maggior impatto sul mercato; un livello di urgenza minore permette l'esecuzione dell'ordine nel lungo termine e comporta un minore impatto sul mercato.

- Si prega di notare anche che l'algoritmo si avvale di una caratteristica di randomizzazione per mantenere l'algoritmo nascosto e, per prassi, cerca sempre di eseguire gli ordini rapidamente. Le selezioni Urgenza/Avversione al rischio sono determinate dal volume dell'ordine; sono progettate per gli ordini aventi impatto su un'alta percentuale di volume medio giornaliero e il relativo meccanismo potrebbe rivelarsi insignificante in caso di ordini di minor volume.

- Se si seleziona la casella Tenta completamento entro fine giornata, cercheremo di completare l'ordine entro la giornata in corso. Si prega di notare che potremmo lasciare una porzione dell'ordine non eseguita qualora il rischio di variazione del prezzo alla giornata sia inferiore al costo aggiuntivo per l'esecuzione dell'intero ordine durante la giornata.

- Disponibile per opzioni su azioni e indici statunitensi.

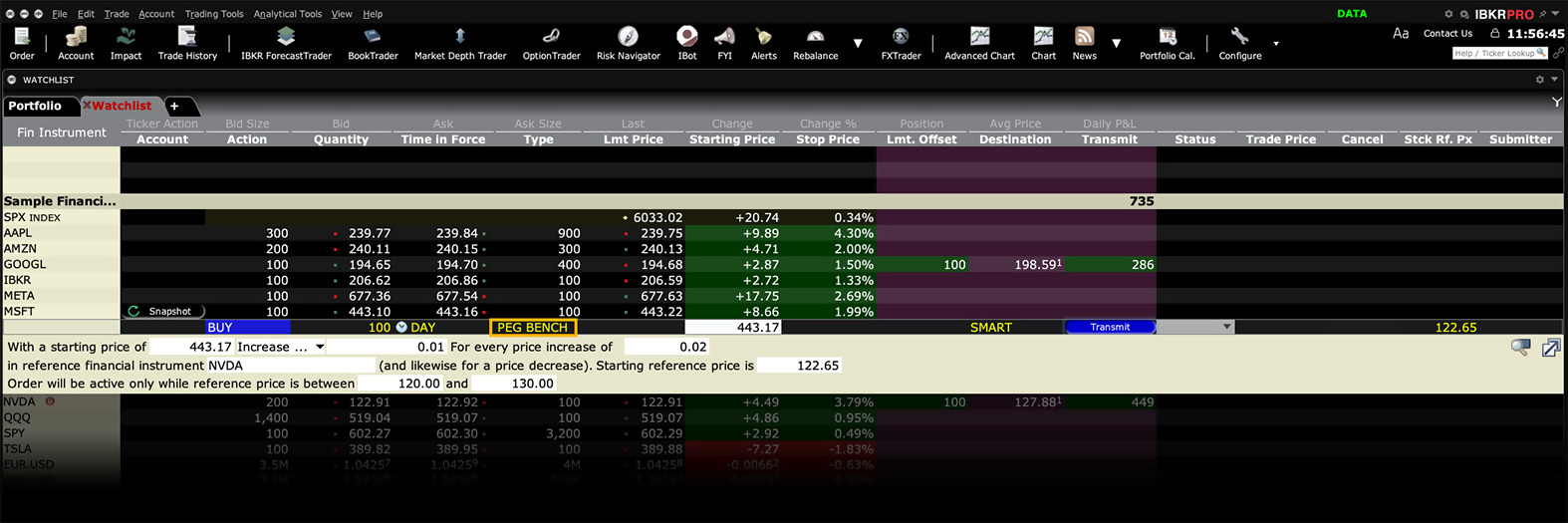

Strumento Basket

Prodotti: |

Azioni, ETF, Opzioni, Futures, FOP, Valute, CFD, Obbligazioni, Fondi, Warrant |

Piattaforme: |

Solo TWS |

Aree geografiche: |

Solo prodotti USA |

Indirizzamento: |

Diretto |

TWS BasketTrader può essere utilizzato per gestire i panieri di titoli o altre classi di asset. I gestori di portafoglio e gli investitori possono creare un foglio di calcolo di titoli da importare su TWS oppure semplicemente aggiungerli nella pagina di TWS e salvarli come paniere. Le dimensioni, il tipo e il prezzo dell'ordine possono essere costruiti prima di salvare l'intero gruppo come paniere per l'esecuzione in un secondo momento. Questi valori possono essere modificati quando si è pronti a negoziare il paniere. Dato che BasketTrader è flessibile configurabile, gli investitori possono accedere rapidamente a un portafoglio consolidato, riequilibrare e gestire i panieri prima di inviare gli ordini.

Esempio

Si desidera immettere un gruppo di ordini per un numero di diversi strumenti in una volta sola. Prima di poter selezionare e trasmettere il proprio ordine paniere, è necessario creare e salvare il file paniere:

Innanzitutto, creare ordini da inserire nel file paniere. Modificare i parametri dell'ordine e stabilire gli attributi dell'ordine come richiesto. Successivamente, selezionare Salva ordini some Paniere dal menu Trading. Nella finestra di dialogo, verificare o rinominare il file con l'estensione .csv (per esempio, azioni.csv) e poi cliccare su OK. Il sistema utilizza il nome della pagina Trading come nome predefinito del paniere. Di seguito, annullare gli ordini creati selezionando la pagina Annulla dal menu Trading.

Successivamente, immettere il proprio ordine paniere usando BasketTrader. Selezionare BasketTrader dal menu Strumenti di trading o cliccare sull'icona a forma di paniere nella barra degli strumenti. Nel campo File paniere selezionare un file paniere dal relativo elenco o cliccare sul pulsante Sfoglia per trovare un file paniere non presente nell'elenco. Se necessario, cambiare il valore del Moltiplicatore. Tale valore moltiplica la quantità di ciascun ordine all'interno del paniere. Se necessario, modificare i parametri dell'ordine e poi inviare l'intero ordine paniere. È possibile inviare ordini singoli all'interno del paniere usando le linee dati di mercato della scheda Ordini.

Un unico ordine Paniere può comprendere molteplici tipologie di ordini in vari prodotti, e includere qualunque durata o ordine supportato. L'immagine sottostante mostra un esempio limitato di un ordine paniere aperto in MS Excel.

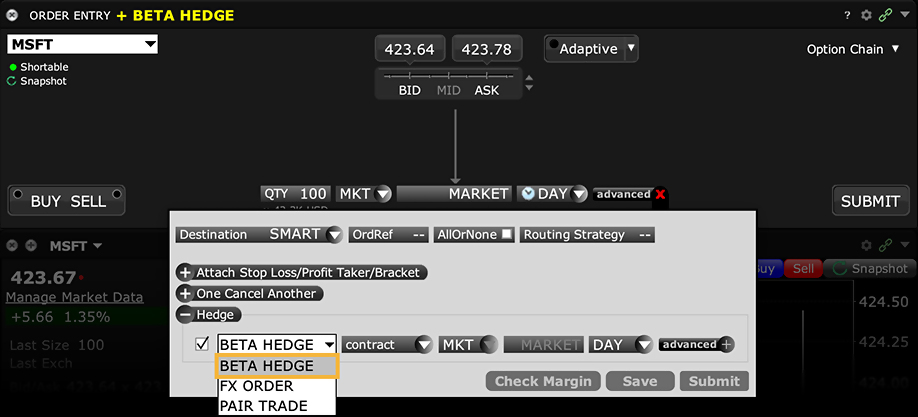

Ordine allegato Beta Hedge

Prodotti: |

Azioni, ETF |

Piattaforme: |

Solo TWS |

Aree geografiche: |

USA e paesi diversi dagli Stati Uniti |

Indirizzamento: |

Diretto |

Allega un ordine hedge ad un titolo con un ETF. Questo sistema viene utilizzato per ridurre il rischio in maniera sistematica acquistando azioni con dei beta per la compensazione.

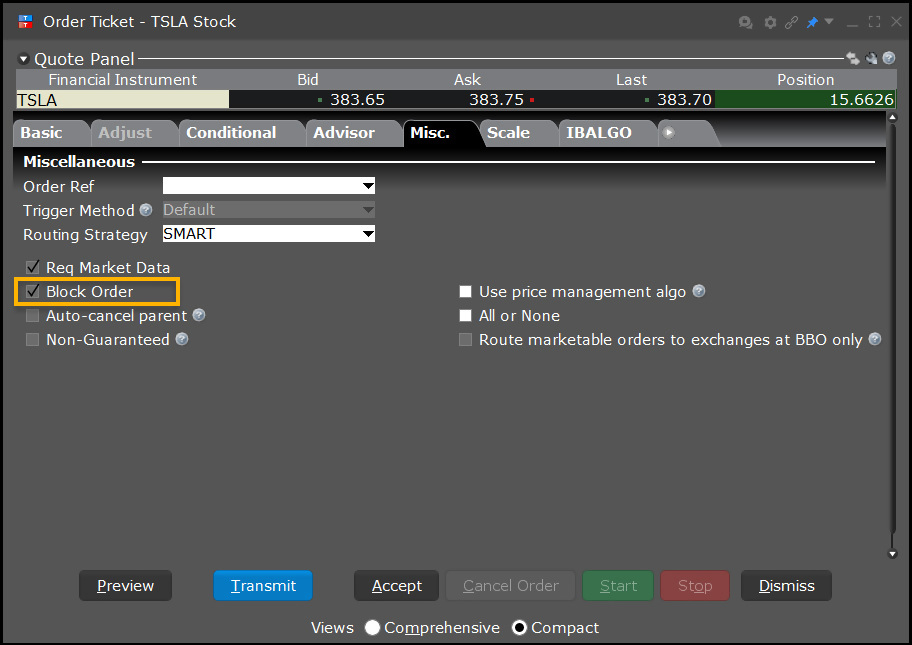

Strumento Block

Prodotti: |

Solo opzioni |

Piattaforme: |

Solo TWS |

Aree geografiche: |

Solo prodotti USA |

Indirizzamento: |

Diretto |

L'attributo Blocco è utilizzato per gli ordini di opzioni di grande volume sull'ISE costituiti da almeno 50 contratti. Per eseguire ordini di grande volume nel tempo senza spingere il mercato è possibile utilizzare lo strumento di trading "accumula/distribuisci".

Esempio

- Seleziona la spunta nel campo "Ordine in blocco"

Se si desidera acquistare 10,000 contratti di opzioni XYZ al miglior prezzo possibile, si dovrà selezionare la riga della quotazione XYZ e aprire il ticket ordine. Poi, selezionare ISE nel campo Borsa e inserire il prezzo limite all'interno del campo Prezzo. Dopodiché, si dovrà cliccare sulla scheda Varie e sulla casella di spunta Ordine in blocco. Ciò assicura che il proprio ordine venga reso pubblico e possa eventualmente comportare un miglioramento di prezzo. Infine, cliccare su Trasmetti per inviare l'ordine o su Accetta per visualizzarlo sullo schermo di trading prima del suo invio.

Tipo di ordine Box Top

Prodotti: |

Solo opzioni |

Piattaforme: |

Solo TWS |

Aree geografiche: |

Solo prodotti USA |

Indirizzamento: |

Diretto |

Gli ordini Box Top vengono eseguiti come ordini al meglio al miglior prezzo disponibile. Se l'ordine è eseguito solo parzialmente, la porzione restante verrà inviata come ordine limite con un prezzo limite equivalente al prezzo di esecuzione della porzione completata.

Esempio

- Clicca sul prezzo Ask di un prodotto per creare un ordine di ACQUISTO.

- Inserisci 3 nel campo Imp.

- Seleziona BOX nel campo Destinazione.

- Seleziona BOX TOP nel campo Tipo.

- Clicca su T per trasmettere l'ordine.

Tipologia d'ordine in dettaglio: ordine di acquisto Box Top

I passaggio: inserimento di un ordine Box Top

La call JAN11 130 XYZ è attualmente negoziata a $6.00 - $6.05. Dopo aver creato un ordine al meglio per l'acquisto di tre contratti, si seleziona BOX come destinazione e BOX TOP nel campo Tipo. Apparirà il termine MERCATO nel campo Prezzo limite per indicare che si intende acquistare al prezzo corrente di mercato. Quindi viene trasmesso l'ordine.

Gli ordini Box Top vengono eseguiti come ordini al meglio al miglior prezzo disponibile. Se l'ordine è eseguito solo parzialmente, la porzione restante verrà inviata come ordine limite con un prezzo limite equivalente al prezzo di esecuzione della porzione completata.

| Presupposti | |

|---|---|

| Operazione | ACQUISTO |

| Q.tà | 3 |

| Tipo di ordine | BOX TOP |

| Destinazione | BOX |

| Prezzo di mercato | 6,00 – 6,05 |

| Prezzo limite | MERCATO (prezzo corrente di mercato) |

II passaggio: ordine trasmesso e parzialmente eseguito come ordine al meglio

L'ordine Box Top è stato trasmesso e parzialmente eseguito come ordine al meglio; si acquistano due contratti a $6.05, il miglior prezzo di mercato. La restante porzione dell'ordine, un contratto, è annullata e rinviata immediatamente come ordine limite con prezzo limite automaticamente fissato a $6.05. Il Prezzo limite è il prezzo al quale viene eseguita la porzione dell'ordine completata.

| Presupposti | |

|---|---|

| Operazione | ACQUISTO |

| Q.tà | 3 |

| Tipo di ordine | BOX TOP > LMT |

| Prezzo di mercato | 6,05 |

| Prezzo limite | 6,05 |

III passaggio: porzione restante dell'ordine inviata come Ordine limite

La porzione dell'ordine annullata, un contratto singolo per una call JAN11 130 XYZ , è stata rinviata come ordine Limite con Prezzo limite fissato a $6.05, ovvero il prezzo al quale è stata eseguita la porzione dell'ordine al meglio. Il contratto diviene disponibile al Prezzo limite e l'ordine viene eseguito a tale prezzo, completando l'intero ordine di tre contratti.

| Presupposti | |

|---|---|

| Operazione | ACQUISTO |

| Q.tà | 1 (2 già eseguiti) |

| Tipo di ordine | LMT |

| Prezzo di mercato | 6,05 |

| Prezzo limite | 6,05 |

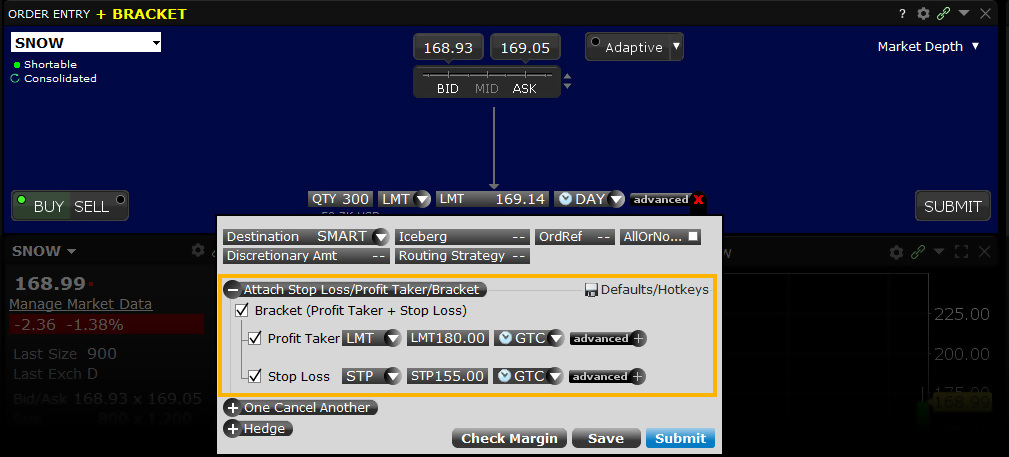

Tipo di ordine Bracket

Prodotti: |

Azioni, ETF, Opzioni, Futures, FOP, Valute, CFD, Warrant, EFP, Combo |

Piattaforme: |

TWS, IBKR Desktop e IBKR Mobile |

Aree geografiche: |

USA e paesi diversi dagli Stati Uniti |

Indirizzamento: |

Smart, direzionato |

Gli ordini Bracket sono progettati per permettere di limitare le perdite e realizzare un profitto "racchiudendo" l'ordine tra due ordini opposti. L'ordine di ACQUISTO è racchiuso tra un ordine di vendita limite superiore e un ordine di vendita stop inferiore. Un ordine di VENDITA è racchiuso tra un ordine di acquisto stop superiore e un ordine di acquisto limite inferiore.

La quantità complessiva degli ordini bracket superiore e inferiore corrisponde alla quantità dell'ordine iniziale. L'ordine bracket ha uno scostamento predefinito rispetto al prezzo corrente di 1.0. L'importo di scostamento può essere modificato sulla linea dell'ordine per un ordine specifico, oppure modificato al livello predefinito per un particolare strumento, contratto o strategia usando la funzionalità "Preimpostazioni ordine" di Configurazione globale.

Esempio di Mosaic

In questo esempio si intende acquistare 1,000 azioni del ticker TSLA a un prezzo non superiore a 219,50 USD. Tuttavia, si vuole anche fissare un ordine Stop loss per la vendita delle azioni qualora il prezzo scenda a 218,00 USD. Inoltre, si desidera immettere un ordine Profit taker nel caso in cui, nel corso della sessione, TSLA scenda a 221,00 USD. Inserire il ticker desiderato e cliccare sul pulsante Acquista; lo sfondo si colorerà di blu. Gli ordini di vendita, invece, prevedono una colorazione dello sfondo rossa. Inserire il numero di azioni da acquistare e selezionare LMT dal menu a discesa Tipo ordine. Quindi, fissare il proprio prezzo limite al quale si è intenzionati ad acquistare le azioni. Cambiare il campo DUR se necessario. Gli utenti possono scegliere il campo Durata (DUR) per selezionare la tipologia Good till Cancel per la transazione. In questo esempio viene usato un ordine giornaliero.

Presupposti

| Ordine Limite di acquisto | |

| Operazione | ACQUISTO |

| Q.tà | 1.000 |

| Tipo di ordine | LMT |

| Prezzo di mercato | 219,60 |

| Prezzo limite | 219,50 |

| Ordine Limite di vendita | |

| Operazione | VENDITA |

| Q.tà | 1.000 |

| Tipo di ordine | LMT |

| Prezzo di mercato | 219,60 |

| Prezzo limite | 221,00 |

| Ordine di vendita stop | |

| Operazione | VENDITA |

| Q.tà | 1.000 |

| Tipo di ordine | STP |

| Prezzo di mercato | 219,60 |

| Prezzo limite | 218,00 |

Successivamente, cliccare sul pulsante a destra Avanzate del campo DUR per mostrare più opzioni di immissione degli ordini. Cliccare sul pulsante a destra Allega per mostrare la funzionalità Bracket. Spuntando la casella Bracket, gli utenti noteranno che i campi Profit taker e Stop loss vengono selezionati automaticamente. Inserire i valori desiderati per l'ordine Limite Profit taker e digitare il prezzo desiderato per l'ordine stop-limit di vendita. Ancora una volta, gli utenti possono modificare la durata, laddove necessario, prima di cliccare sul pulsante Invia per inserire l'ordine completato.

Esempio in TWS classica

Tipologia d'ordine in dettaglio: ordine Bracket

Passaggio 1: inserimento di un ordine Limite di acquisto

Gli ordini Bracket rappresentano un metodo efficace per gestire il proprio rischio e realizzare un profitto su un ordine non ancora eseguito. In questo esempio si intende acquistar 100 azioni del titolo XYZ, che presenta un prezzo lettera corrente di 30.00. Ci si aspetta una discesa del prezzo a 25.00 con un successivo rialzo a 30.00. Allegando un ordine Bracket, non è necessario rivalutare e gestire il rischio di una posizione se l'ordine Limite di acquisto a 25.00 per azione viene eseguito.

Si clicca sul prezzo lettera del titolo XYZ per creare un ordine di Acquisto e, quindi, si inserisce la quantità e la tipologia dell'ordine e si indica 25.00 come prezzo Limite. L'ordine non viene ancora inviato, perché si vuole allegare un ordine Bracket.

| Presupposti | |

|---|---|

| Operazione | ACQUISTO |

| Q.tà | 100 |

| Tipo di ordine | LMT |

| Prezzo di mercato | 30 |

| Prezzo limite | 25,00 |

Passaggio 2: allegare un ordine Bracket

Per allegare un ordine Bracket al proprio ordine Limite di acquisto, cliccare col tasto destro sulla riga dell'ordine e selezionare Allega > Ordine Bracket. Il proprio ordine iniziale sarà racchiuso tra un ordine di vendita Limite e un ordine di vendita Stop. Si inserisce 30.00 come prezzo Limite per l'ordine di vendita Limite allegato e 20.00 nel campo Prezzo aux come prezzo di innesco dell'ordine di vendita Stop. Quindi viene trasmesso l'ordine.

| Presupposti | |

|---|---|

| Prezzo di mercato | 30 |

| Ordine Limite di acquisto | |

| Operazione | ACQUISTO |

| Q.tà | 100 |

| Tipo di ordine | LMT |

| Prezzo limite | 25,00 |

| Ordine Limite di vendita | |

| Operazione | VENDITA |

| Q.tà | 100 |

| Tipo di ordine | LMT |

| Prezzo limite | 30 |

| Ordine di vendita stop | |

| Operazione | VENDITA |

| Q.tà | 100 |

| Tipo di ordine | STP |

| Prezzo di innesco | 20,00 |

Passaggio 3: ordine Bracket trasmesso

Il proprio ordine Bracket è stato trasmesso. Il diagramma sovrastante illustra il prezzo di mercato, il prezzo Limite per il proprio ordine di acquisto iniziale e l'ordine di vendita Limite e il prezzo di innesco per l'ordine di vendita Stop allegato

| Presupposti | |

|---|---|

| Prezzo di mercato | 30 |

| Ordine Limite di acquisto | |

| Operazione | ACQUISTO |

| Q.tà | 100 |

| Tipo di ordine | LMT |

| Prezzo limite | 25,00 |

| Ordine Limite di vendita | |

| Operazione | VENDITA |

| Q.tà | 100 |

| Tipo di ordine | LMT |

| Prezzo limite | 30 |

| Ordine di vendita stop | |

| Operazione | VENDITA |

| Q.tà | 100 |

| Tipo di ordine | STP |

| Prezzo di innesco | 20,00 |

Passaggio 4: discesa del prezzo di mercato, esecuzione dell'ordine Limite di acquisto iniziale

Come previsto, il prezzo delle azioni XYZ scende a 25.00, ovvero il prezzo Limite del proprio ordine Limite di acquisto iniziale. L'ordine di 100 azione viene eseguito a tale prezzo. I due ordine di vendita sono immessi sul mercato.

| Presupposti | |

|---|---|

| Prezzo di mercato | 25,00 |

| Ordine Limite di acquisto | |

| Prezzo limite | 25,00 |

| Ordine Limite di vendita | |

| Operazione | VENDITA |

| Q.tà | 100 |

| Tipo di ordine | LMT |

| Prezzo limite | 30 |

| Ordine di vendita stop | |

| Operazione | VENDITA |

| Q.tà | 100 |

| Tipo di ordine | STP |

| Prezzo di innesco | 20,00 |

Passaggio 5a: rialzo del prezzo di mercato, esecuzione dell'ordine di vendita Limite

In un possibile scenario il prezzo di XYZ sale a 30.00, ovver il prezzo Limite del proprio ordine di vendita Limite allegato. L'ordine viene eseguito a tale prezzo e si realizza un profitto di $500.00. L'altro ordine allegato, l'ordine di vendita Stop, viene annullato.

| Presupposti | |

|---|---|

| Prezzo di mercato | 30 |

| Ordine Limite di acquisto | |

| Eseguito a | 25,00 |

| Ordine Limite di vendita | |

| Prezzo limite | 30 |

| L'ordine di vendita Stop viene annullato | |

Passaggio 5b - scenario alternativo: discesa del prezzo di mercato, esecuzione dell'ordine di vendita Stop

In uno scenario alternativo il prezzo di XYZ scende a 20,00, ovvero il prezzo di innesco del proprio ordine di vendita Stop allegato. L'ordine al meglio viene eseguito a tale prezzo e si perdono 500 USD. L'altro ordine allegato, l'ordine di vendita Limite, viene annullato.

| Presupposti | |

|---|---|

| Prezzo di mercato | 20,00 |

| Ordine Limite di acquisto | |

| Eseguito a | 25,00 |

| Ordine di vendita stop | |

| Prezzo di innesco | 20,00 |

| L'ordine di vendita Limite viene annullato | |

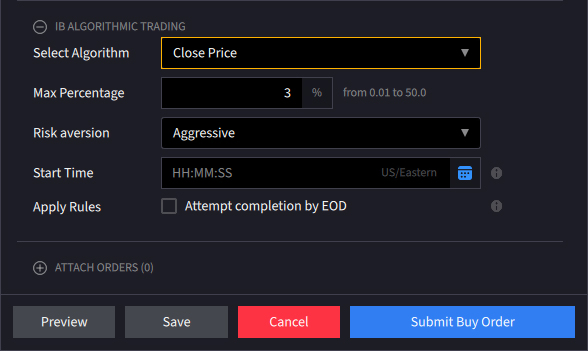

Algo Prezzo di chiusura

Prodotti: |

Azioni, ETF, Opzioni |

Piattaforme: |

TWS, IBKR Desktop, IBKR Mobile |

Aree geografiche: |

USA e paesi diversi dagli Stati Uniti |

Indirizzamento: |

Algoritmo IB |

Gli investitori che immettono ordini al meglio o con limite di prezzo nell'asta di chiusura potrebbero influenzare negativamente il prezzo di chiusura, specialmente quando le dimensioni dell'ordine sono notevoli rispetto al volume medio dell'asta di chiusura. Per aiutare gli investitori a cercare di ottenere un eseguito verso la fine della sessione di trading, abbiamo sviluppato la strategia "prezzo di chiusura". Questo algoritmo frammenta gli importi dei grossi ordini e determina la tempistica di inserimento dell'ordine, affinché questo venga eseguito continuamente, riducendo gli eventuali ritardi. L'inizio e il ritmo di esecuzione sono stabiliti dall'utente, che assegna un livello di rischio di mercato e specifica la percentuale di volume target, mentre l'algoritmo considera la volatilità precedente dell'azione.

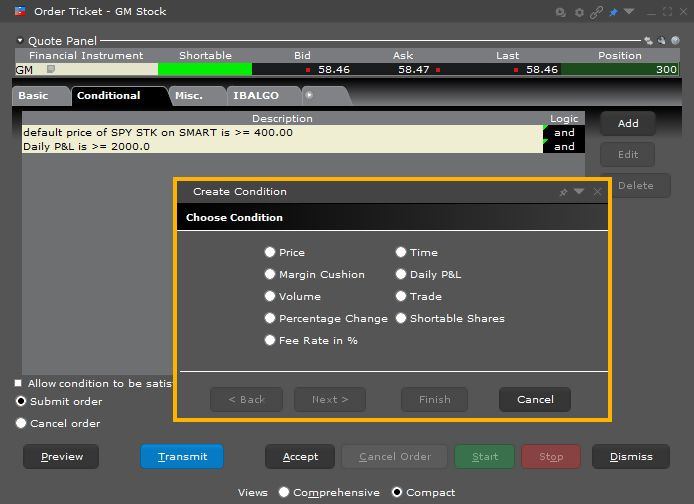

Strumento Condizionale

Prodotti: |

Azioni, ETF, Opzioni, Futures, FOP, Valute, CFD, Warrant |

Piattaforme: |

TWS e IBKR Mobile |

Aree geografiche: |

USA e paesi diversi dagli Stati Uniti |

Indirizzamento: |

Smart, direzionato |

Gli ordini condizionali consentono all'utente di allegare una o più condizioni che devono verificarsi prima che l'ordine possa essere inviato. Ciò può permettere all'investitore di limitarsi ad acquistare/vendere un'opzione se il relativo sottostante è negoziato al di sopra o al di sotto di uno specifico livello. In alternativa, la condizione può innescare l'attivazione dell'ordine solo quando l'indice è negoziato al di sopra o al di sotto di un intervallo specifico. Gli ordini condizionali consentono di prevedere svariate condizioni che potrebbero renderne l'esecuzione più ardua; allo stesso tempo, tuttavia, essi tutelano gli investitori rispetto all'eventualità che tale esecuzione avvenga a condizioni indesiderate.

Il trader può scegliere e/o combinare fra loro condizioni logiche come variabili di Prezzo, Orario e Volume usando relazioni di "uguale a", "maggiore di" o "minore di". Tra le altre condizioni vi sono Cuscino di margine, Trading e Variazione percentuale. I clienti potrebbero inserire un ordine per l'acquisto di 10 opzioni call su MSFT con un prezzo limite specificato di 85 centesimi, ma solo a condizione che il relativo prezzo dell'azione inferiore o pari a 46.45 USD e il volume maggiore di 25mm e l'indice S&P 500 fosse inferiore o pari a 2.000.

In caso di ordini condizionati "Good-til-canceled" (GTC), a meno che l'ordine non venga eseguito nella stessa giornata in cui la condizione viene innescata, la condizione dovrà essere reinnescata nuovamente il giorno seguente affinché l'ordine diventi attivo.

Esempio

Tipologia d'ordine in dettaglio: ordine di acquisto Condizionale

I passaggio: creazione di un ordine Limite di acquisto

La call JAN11 490 XYZ è attualmente negoziata a 30,20 USD - 31,00 USD. Si desidera acquistare 1 contratto, ma solamente se il prezzo Ask dell'azione sottostante scende a 464,00 per azione. Si inserisce un ordine Limite per l'acquisto di 1 contratto e si clicca con il tasto destro sulla linea dell'ordine, selezionando la voce del menu Modifica > Condizione.

| Presupposti | |

|---|---|

| Operazione | ACQUISTO |

| Q.tà | 1 |

| Tipo di ordine | LMT |

| Prezzo di mercato | 30,20 - 31,00 |

| Prezzo limite | 30,95 |

II passaggio: applicazione della condizione all'ordine

Si aggiunge una nuova condizione sulla scheda Condizionale del Ticket ordine cliccando sul pulsante Aggiungi e seguendo i passaggi sopra illustrati. Si vuole acquistare 1 contratto a condizione che il prezzo dell'azione sottostante scenda a 464.00 per azione; quindi, si seleziona la condizione Prezzo e si inserisce il simbolo del sottostante, il metodo di innesco, la relazione e il prezzo di innesco.

In questo esempio si usa il metodo di innesco Predefinito, ovvero il metodo del doppio bid/ask per le opzioni USA, in cui due valori di prezzo bid (prezzo ask) consecutivi devono essere inferiori (superiori ) o equivalenti al prezzo di innesco, e il secondo prezzo bid o ask deve avere dimensioni maggiori se si trova allo stesso livello di prezzo del primo prezzo bid o ask.

Si clicca su Trasmetti per inviare l'ordine.

III passaggio: immissione di un ordine condizionale per 1 contratto di opzioni XYZ

Il proprio ordine condizionale è stato trasmesso. Quando il prezzo dell'azione sottostante scende a 464 per azione, il proprio ordine Limite per l'acquisto di 1 contratto di opzioni verrà inviato.

IV passaggio: discesa del prezzo di mercato del sottostante, realizzazione della condizione

Il prezzo di mercato dell'azione sottostante XYZ scende a 464, ovvero il prezzo d'innesco della condizione. Dato che la condizione è stata soddisfatta, viene inviato un ordine Limite per 1 contratto di opzioni XYZ al prezzo Limite di 30,95.

| Presupposti | |

|---|---|

| Operazione | ACQUISTO |

| Q.tà | 1 |

| Tipo di ordine | LMT |

| Prezzo di mercato | 30,20 - 31,00 |

| Prezzo limite | 30,95 |

| Impostazioni condizionali | |

| Condizione | Prezzo |

| Sottostante | XYZ |

| Metodo | Predefinito |

| Relazione | <= |

| Prezzo | 464,00 |

V passaggio: discesa del prezzo di mercato del contatto di opzioni, esecuzione dell'ordine Limite

Il prezzo di mercato dell'azione sottostante XYZ scende a 464, ovvero il prezzo d'innesco della condizione. Dato che la condizione è stata soddisfatta, viene inviato un ordine Limite per 1 contratto di opzioni XYZ al prezzo Limite di 30,95.

| Presupposti | |

|---|---|

| Operazione | ACQUISTO |

| Q.tà | 1 |

| Tipo di ordine | LMT |

| Prezzo di mercato | 30,95 |

| Prezzo limite | 30,95 |

Strumento Conversione di valute

Prodotti: |

Azioni, Opzioni, Futures, FOP, Valute, Warrant |

Piattaforme: |

IBKR Mobile, Portale Clienti |

Aree geografiche: |

USA e paesi diversi dagli Stati Uniti |

Con lo strumento "Conversione valute" è possibile facilmente i contanti da una valuta all'altra. È sufficiente scegliere la valuta che possiedi, quindi inserisci l'importo nella valuta che desideri avere. Il sistema imposta l'ordine di mercato per la conversione. Ti basterà visualizzare l'anteprima dell'ordine e inviarlo!

Espandi le sezioni a scomparsa qui di seguito per scoprire come utilizzare lo strumento Conversione valute sulle diverse piattaforme di IBKR.

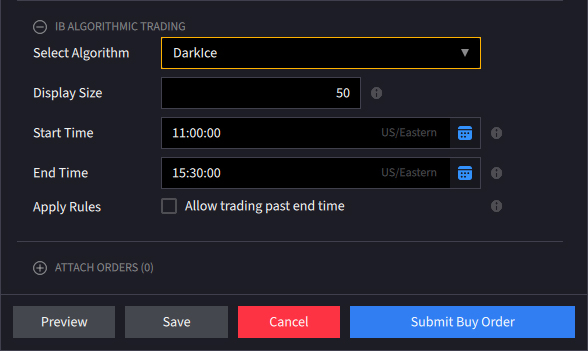

Algo Dark Ice

Prodotti: |

Azioni, ETF, Futures, Valute, CFD |

Piattaforme: |

TWS, IBKR Desktop, IBKR Mobile |

Aree geografiche: |

Solo prodotti USA |

Indirizzamento: |

Algoritmo IB |

Gli ordini Dark Ice sviluppano il concetto di privacy adottato dagli ordini di tipo "iceberg" o "riserva", impiegando un algoritmo proprietario per nascondere ulteriormente il volume dell'ordine mostrato nel mercato. I clienti possono fissare l'intervallo temporale nel quale l'ordine resterà attivo e scegliere l'opzione permetti trading dopo orario limite nell'eventualità in cui l'ordine resti non eseguito all'orario limite indicato. Per minimizzare l'impatto sul mercato in caso di ordini di grande volume, gli utenti possono fissare una quantità specifica che verrà mostrata nel mercato, diversa dalla reale quantità dell'ordine. In aggiunta, l'algoritmo "dark ice" randomizzerà la quantità mostrata del +/- 50% a seconda della probabilità di una variazione favorevole del prezzo. Infine, usando le probabilità calcolate, l'algoritmo deciderà se immettere l'ordine al prezzo limite o a un tick (variazione minima di prezzo) inferiore rispetto al corso lettera corrente in caso di ordini di acquisto e un tick (variazione minima di prezzo) superiore rispetto al corso denaro corrente in caso di ordini di vendita.

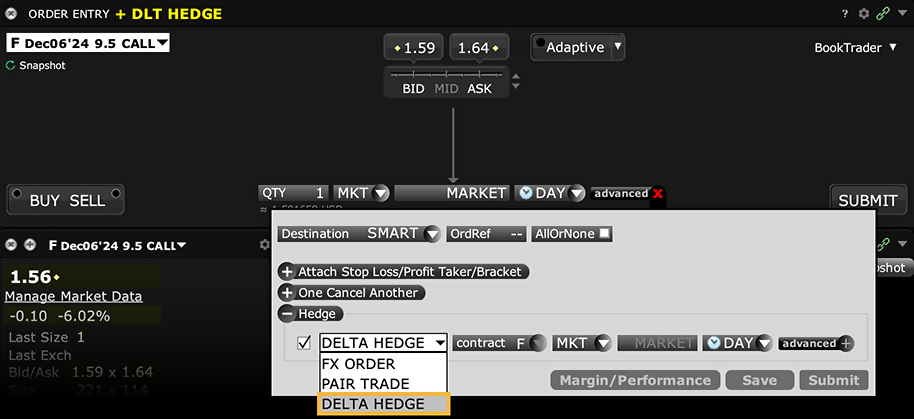

Ordine allegato Delta Hedge

Prodotti: |

Solo opzioni |

Piattaforme: |

Solo TWS |

Aree geografiche: |

Solo prodotti USA |

Indirizzamento: |

Diretto |

Invece di impostare un attributo con un ordine hedge nella linea originale di volatilità dell'ordine, ora puoi allegare un ordine delta hedge ad un ordine per opzioni.

Tipo di ordine Indirizzamento diretto

Prodotti: |

Azioni, ETF, Opzioni, Futures, FOP, Valute, Obbligazioni, Fondi, Warrant, EFP, Combo |

Piattaforme: |

TWS, IBKR Desktop, IBKR Mobile, Portale Clienti |

Aree geografiche: |

USA e paesi diversi dagli Stati Uniti |

Indirizzamento: |

Diretto |

Invece di utilizzare la tecnologia SmartRouting di IBKR, i clienti possono dare indicazioni specifiche per l'indirizzamento di un ordine verso una determinata borsa o sede per l'esecuzione. Ricordiamo che la borsa specificata potrebbe applicare delle commissioni o dei rebate.

Tipo di ordine Discretionary

Prodotti: |

Azioni, ETF |

Piattaforme: |

Solo TWS |

Aree geografiche: |

Solo prodotti USA |

Indirizzamento: |

Smart |

L'ordine di tipo Discrezionale è offerto da determinate Borse valori. Si tratta di un ordine limite inviato con uno specifico importo "discrezionale" nascosto rispetto al prezzo limite, utilizzabile per aumentare l'intervallo di prezzo oltre il quale l'ordine limite può essere eseguito. Nel mercato viene mostrato solamente l'ordine limite.

Per informazioni in merito alla particolare gestione degli ordini discrezionali per le opzioni statunitensi e le opzioni statunitensi del programma Penny Pilot, si prega di consultare la pagina Gestione degli ordini discrezionali.

Esempio di Mosaic

Spesso i prezzi di mercato e quelli delle specifiche azioni variano rapidamente, dando origine a differenziali più ampi del previsto. In alcuni casi, le quotazioni relative ad alcune azioni sono più elevate e, quindi, possono dare spazio a un differenziale più ampio. Nel tentativo di aumentare le probabilità di esecuzione di un'azione che presenta un differenziale, i clienti possono impiegare un ordine di tipo Discrezionale da aggiungere al prezzo denaro limite o sottrarre dal prezzo lettera limite, senza palesare il miglioramento del prezzo nel mercato. In questo esempio l'utente desidera acquistare 1,000 azioni nel ticker TSLA a 3 centesimi in più rispetto al NBB (National Best Bid) mostrato nella quotazione di mercato. Tuttavia, la dimensione dell'offerta dell'utente viene mostrata solamente nel NBB, nonostante l'importo discrezionale aumenti la probabilità per l'acquirente di ottenere l'esecuzione della transazione. Inoltre, l'acquirente desidera limitare il prezzo che è disposto a pagare a un massimo di 218,79 USD.

| Presupposti | |

|---|---|

| Operazione | ACQUISTO |

| Q.tà | 1.000 |

| Tipo di ordine | LMT |

| Prezzo di mercato | 218,82 |

| Prezzo limite | 218,79 |

| Importo discrezionale | 0,03 |

Inserire il simbolo azionario nel campo Inserimento ordine e cliccare sul pulsante Acquista. Lo sfondo si colorerà di blu. Gli ordini di vendita, invece, prevedono una colorazione dello sfondo rossa. Inserire il valore di acquisto desiderato nel campo Quantità e selezionare il tipo d'ordine LMT. Se necessario, cambiare la durata. In questo esempio viene impiegato un ordine giornaliero. Cliccare sul pulsante Avanzate per mostrare ulteriori parametri relativi all'ordine. Cliccare nel campo Importo discrezionale per poter inserire l'importo desiderato in dollari e centesimi di dollaro oltre il prezzo denaro che si è disposti a corrispondere. Con il NBB di $218.76 e un importo Discrezionale di 3 centesimi aggiunto all'ordine, questo potrebbe essere eseguito nell'eventualità in cui il prezzo di mercato di TSLA scenda a $218.79. È bene notare che, nel caso in cui il NBB salga a $218.77, l'ordine non verrebbe eseguito, qualora il prezzo di mercato scendesse a $218.80 a causa del prezzo limite in essere di $218.79. Avendo questi valori inseriti sullo schermo, si è pronti a cliccare sul pulsante Invia per trasmettere il proprio ordine.

Esempio in TWS classica

- Vai su "Personalizza Layout > Colonne Ordini" per mostrare la colonna di Qtà discrezionale.

- Clicca sul prezzo Ask di un prodotto per creare un ordine di ACQUISTO.

- Inserisci LMT nel campo "Tipo".

- Inserisci il tuo Prezzo Limite nel rispettivo campo.

- Inserisci la Quantità discrezionale nel rispettivo campo "Qtà discrezionale.

- Clicca su T per trasmettere l'ordine.

Tipologia d'ordine in dettaglio: ordine di acquisto Discrezionale

I passaggio: inserimento di un ordine di acquisto Discrezionale

In una condizione di mercato in rapido movimento si vuole immettere un ordine limite per l'acquisto di 100 azioni di XYZ, attualmente negoziato a 64.25 per azione. Per aumentare le probabilità di esecuzione, si decide di aggiungere un importo discrezionale al Prezzo limite. Si clicca sul prezzo ask per creare un ordine di acquisto e si seleziona il tipo d'ordine LMT. Quindi, si inserisce un Prezzo limite di 64.10 indicando un importo discrezionale di 0.10 nel campo Imp discrezionale. Questo indica l'importo aggiunto al prezzo limite per aumentare l'intervallo di prezzo oltre il quale l'ordine può essere eseguito. È bene notare che questo importo è nascosto dal mercato, nel quale viene palesato solamente il prezzo limite di 64.10.

II passaggio: ordine trasmesso

L'ordine limite con l'importo discrezionale di 0.10 è stato trasmesso. Se il prezzo delle azioni XYZ diminuisce fino a un valore entro lo 0.10 del proprio prezzo limite di 64.10, l'ordine di 100 azioni verrà eseguito.

| Presupposti | |

|---|---|

| Operazione | ACQUISTO |

| Q.tà | 100 |

| Tipo di ordine | LMT |

| Prezzo di mercato | 64,25 |

| Prezzo limite | 64,10 |

| Imp discrezionale | 0,10 |

III passaggio: discesa del prezzo di mercato, esecuzione dell'ordine

Il prezzo di mercato di XYZ scende a 64.19, ovvero entro l'intervallo specificato dal proprio importo discrezionale. Il proprio ordine limite di 100 azioni viene eseguito a 64.19.

| Presupposti | |

|---|---|

| Operazione | ACQUISTO |

| Q.tà | 100 |

| Tipo di ordine | LMT |

| Prezzo di mercato | 64,19 |

| Prezzo limite | 64,10 |

| Imp discrezionale | 0,10 |

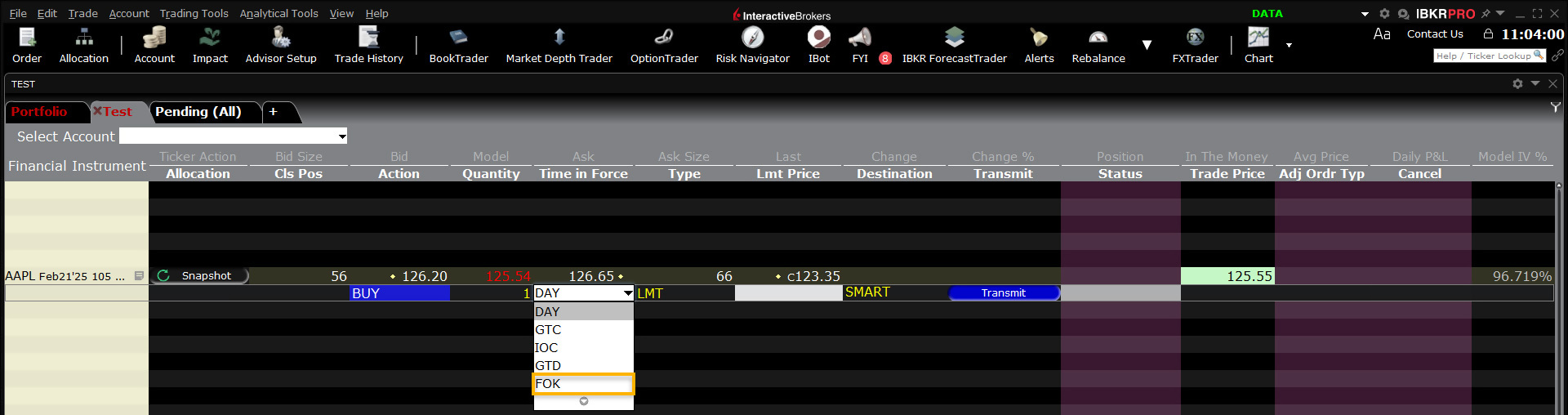

Tipo di ordine Fill or Kill

Prodotti: |

Solo opzioni |

Piattaforme: |

TWS, IBKR Desktop |

Aree geografiche: |

Solo prodotti USA |

Indirizzamento: |

Smart, direzionato |

L'impostazione FOK come durata stabilisce l'esecuzione immediata dell'intero ordine o il relativo annullamento. Il trader potrebbe individuare una rapida opportunità per l'acquisto di un'opzione in funzione di una strategia o a vantaggio del proprio portafoglio. Tuttavia, questa rapida opportunità potrebbe essere soggetta all'acquisto o alla vendita di un numero minimo di contratti. La tipologia d'ordine "fill or kill" è progettata per assicurare all'investitore di non ricevere un'esecuzione parziale non in linea con i propri obiettivi. La mancata esecuzione dell'intero ordine all'invio immediato sul mercato comporta l'annullamento dell'intero ordine da parte del sistema.

Esempio

- Clicca sul prezzo Ask di un prodotto per creare un ordine di ACQUISTO.

- Seleziona FOK dal campo Time in Force.

- Clicca su T per trasmettere l'ordine.

Tipo di ordine nel dettaglio: ordine di acquisto "fill or kill"

I passaggio: inserimento di un ordine di acquisto "fill or kill"

Martedì alle 10:00 si desidera immettere un ordine per l'acquisto di 1000 contratti relativi all'opzione XYZ. Si desidera inoltre che l'ordine venga eseguito immediatamente, o che non venga eseguito affatto. Creare un ordine di acquisto, selezionare la tipologia d'ordine dal campo Tipo (in questo esempio, si è scelto un ordine limite) e selezionare FOK come durata. Se l'intero ordine non viene eseguito immediatamente una volta accettato dal mercato, l'intero ordine viene annullato.

II passaggio: trasmesso ordine di acquisto relativo a 100 contratti

È stato trasmesso l'ordine limite con durata "fill or kill". Se l'intero ordine non viene eseguito immediatamente una volta accettato dal mercato, l'intero ordine viene annullato.

II passaggio: ordine eseguito immediatamente

Il proprio prezzo limite e il prezzo di mercato di XYZ sono equivalenti, 13.50, quando si trasmette l'ordine. L'intero ordine viene eseguito immediatamente.

| Presupposti | |

|---|---|

| Operazione | ACQUISTO |

| Q.tà | 1000 |

| Tipo di ordine | LMT |

| Prezzo di mercato | 13,50 |

| Prezzo limite | 13,50 |

| Durata | FOK |

Scenario alternativo: scostamento del prezzo di mercato dal prezzo limite, impossibile esecuzione immediata dell'ordine

In questo scenario alternativo il prezzo di mercato di XYX sale a 13.51, discostandosi dal proprio prezzo limite di 13.50. L'intero ordine non può essere eseguito immediatamente, quindi viene annullato.

| Presupposti | |

|---|---|

| Operazione | ACQUISTO |

| Q.tà | 1000 |

| Tipo di ordine | LMT |

| Prezzo di mercato | 13,51 |

| Prezzo limite | 13,50 |

| Durata | FOK |

Tipo di ordine Azioni frazionate

Prodotti: |

Azioni, ETF |

Piattaforme: |

TWS, IBKR Desktop, IBKR Mobile, Portale Clienti |

Aree geografiche: |

USA e paesi diversi dagli Stati Uniti |

Indirizzamento: |

Smart |

Grazie alle azioni frazionate i clienti di IBKR possono costruire un portafoglio le cui componenti si basano sull’importo in dollari e non sul numero di azioni. I clienti di IBKR possono scegliere qualunque titolo idoneo dei mercati di USA, Canada ed Europa (oppure ETF, se disponibili) e decidere quanto vogliono investire. Semplice, no? Se il prezzo di acquisto non corrisponde ad un numero intero di azioni, IBKR acquisterà o venderà azioni frazionate.

Per specificare l’importo in dollari per un ordine, usa la scala delle dimensioni nel campo Quantità per passare da “azioni” a “valuta”.

Le azioni frazionate consentono ai clienti di IBKR di dividere i loro investimenti tra più titoli per ottenere un portafoglio molto più diversificato e far fruttare piccoli importi in maniera rapida per massimizzare i rendimenti potenziali.

| Azione | Prezzo delle azioni1 | Importo investito | Percentuale del titolo frazionato |

|---|---|---|---|

| META | 627,08 USD | 25 USD | 3,99% |

| GOOG | 291,74 USD | 25 USD | 8,57% |

| MSFT | 508,68 USD | 25 USD | 4,91% |

| NFLX | 1.136,44 USD | 25 USD | 2,20% |

| Portafoglio dei titoli azionari | 100 USD |

I simboli di strumenti finanziari vengono mostrati a fini esclusivamente illustrativi e non costituiscono in alcun modo un tipo di raccomandazione.

[1] Prezzo delle azioni aggiornatlo all'11 novembre 2025.

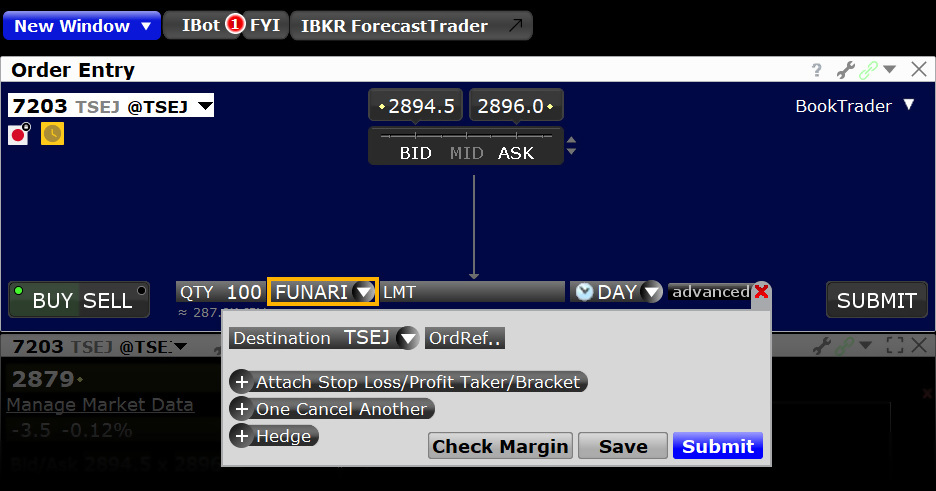

Tipo di ordine Funari

Prodotti: |

Azioni, ETF |

Piattaforme: |

Solo TWS |

Aree geografiche: |

Prodotti non statunitensi |

Indirizzamento: |

Diretto |

Gli ordini "funari" sono inviati come ordini con un limite di prezzo stabilito dall'utente, e le eventuali porzioni non eseguite vengono inviate di nuovo sotto forma di ordine "market-on-close" alla fine della sessione di trading. Gli ordini "market-on-close" vengono eseguiti il più vicino possibile al prezzo di chiusura.

Esempio

- Seleziona FUNARI dal campo Tipo.

- L'ordine deve essere diretto sul TSEJ.

Informativa

IB potrebbe simulare ordini al meglio sulle borse. Per maggiori dettagli consulta la pagina sulla gestione degli ordini al meglio tramite l'utilizzo di ordini simulati.

Ordine Allegato Ordine Forex

Prodotti: |

Azioni, ETF, Opzioni |

Piattaforme: |

Solo TWS |

Aree geografiche: |

Solo prodotti non statunitensi |

Indirizzamento: |

Diretto |

Potrai scegliere di allegare un Ordine Forex nei casi in cui stai comprando un contratto in una valuta diversa da quella di base e vuoi fare una conversione passando dalla valuta di base alla valuta del contratto in modo da coprire il costo della transazione.

Tipo di ordine Good Til Canceled (GTC)

Prodotti: |

Azioni, ETF, Opzioni, Futures, FOP, Valute, CFD, Obbligazioni, Warrant, EFP |

Piattaforme: |

TWS, IBKR Desktop, IBKR Mobile, Portale Clienti |

Aree geografiche: |

USA e paesi diversi dagli Stati Uniti |

Indirizzamento: |

Smart, direzionato |

La tipologia d'ordine che si avvale della durata "Good-Til-Canceled" (GTC) resta in funzione fino all'esecuzione (o annullamento) dell'ordine1. La possibilità di inserire un'offerta ben al di sotto del prezzo di negoziazione prevalente per la maggior parte delle categorie di attivi, o un'offerta più elevata rispetto al livello corrente, permette all'investitore di immettere ordini debordant con giorni, settimane o mesi di anticipo senza dover ripetere la procedura ogni giorno.

Il tipo d'ordine GTC permette ai trader di individuare con esattezza e anticipo i livelli desiderati di ingresso nel o uscita dal mercato. In genere, gli ordini GTC 2 vengono annullati automaticamente nelle seguenti condizioni:

- - Quando un'operazione societaria su un titolo comporta un frazionamento azionario (normale o inverso), uno scambio di azioni o una distribuzione di azioni.

- - Quando una compagnia emette un dividendo dove il tasso supera il 3% del prezzo di chiusura del giorno precedente; oppure quando il dividendo è un extra o dividendo speciale, indipendentemente dall'importo del pagamento.

- Se non viene effettuato l'accesso al conto IBKR per oltre 90 giorni.

- Al termine del trimestre civile successivo al trimestre corrente. Per esempio, un ordine immesso durante il terzo trimestre del 2011 verrà annullato al termine del quarto trimestre del 2011. Se l'ultimo giorno non è un giorno di contrattazione, l'annullamento avverrà alla chiusura dell'ultimo giorno di contrattazione del trimestre. Per esempio, se l'ultimo giorno del trimestre è una domenica, gli ordini verranno annullati il venerdì precedente.

- Gli ordini modificati verranno contrassegnati con una nuova data di "auto scadenza" coerente con la fine del trimestre civile successivo al trimestre corrente.

Esempio di Mosaic

Tipologia d'ordine in dettaglio: ordine "Good-Til-Cancelled"

In questo esempio si detiene una posizione long esistente di 7,250 azioni sul simbolo azionario F, le cui azioni sono quotate a 16.04/05. L'investitore desidera immettere un ordine Limite per la vendita dell'intera posizione a un prezzo superiore rispetto a quello di negoziazione prevalente dell'azione. Modificandolo con l'attributo "good-til-canceled", l'investitore può lasciare l'ordine debordant sul mercato nella speranza che questo venga, infine, eseguito al livello predeterminato

Il vantaggio è che l'investitore non deve immettere lo stesso ordine giorno dopo giorno fino al raggiungimento del livello di prezzo desiderato.

| Presupposti | |

|---|---|

| Operazione | VENDITA |

| Q.tà | 7.250 |

| Tipo di ordine | LMT |

| Prezzo di mercato | 16,05 |

| Prezzo limite | 16,53 |

| Durata | GTC |

Grafico: inserimento di un ordine Good till Cancel sul simbolo azionario F

Cliccare sul pulsante Vendi per creare un ticket d'ordine per la vendita di azioni del titolo F. Si noti che lo sfondo si colora di rosso per indicare l'operazione di vendita dell'ordine in essere. Al contrario, cliccando sul pulsante Acquista la colorazione dello schermò sarà blu. Cliccando su un titolo nella propria finestra Portafoglio o in un'altra finestra collegata, il titolo verrà automaticamente caricato nel pannello Inserimento ordine. Il campo Quantità mostrerà il valore predefinito dell'importo dell'azione, ma può essere modificato cliccando sul campo del valore ed effettuando una selezione dal display a comparsa. In alternativa, gli utenti possono digitare l'importo richiesto nel campo. Inserire il numero di azioni da vendere o, in alternativa, cliccare sul pulsante Posizione per vendere l'intero numero di azioni F nel proprio portafoglio. Cliccando su questo pulsante, il campo Quantità adotterà l'intera posizione di vendita. Successivamente, selezionare LMT nel campo di immissione Durata per inserire un prezzo limite per la vendita delle azioni.

Cliccare sul campo di immissione Prezzo per cambiare il prezzo limite. In questo esempio il prezzo inserito di $16.53 è significativamente maggiore rispetto al NBBO e superiore all'intervallo di trading giornaliero. In altre parole, è improbabile che venga eseguito nella sessione corrente.

Selezionare GTC nella casella Durata per assicurare che l'ordine rimanga in essere fino alla sua esecuzione. Si noti, inoltre, che vi sono opzioni per mantenere l'ordine attivo al di fuori del normale orario di contrattazione (RTH) e permetterne l'esecuzione nelle sessioni di pre-apertura; queste possono essere abilitate spuntando la casella adeguata. L'ordine GTC per l'offerta di 7,250 azioni a $16.53 ciascuna per il titolo F, una volta raggiunto, è ora pronto per essere immesso. Cliccare sul pulsante Invia per trasmettere la transazione, che resterà in essere fino all'esecuzione o all'annullamento da parte dell'utente.

Esempio in TWS

- Clicca sul prezzo Ask di un prodotto per creare un ordine di ACQUISTO.

- Seleziona LMT nel campo "Tipo".

- Selezione GTC dal campo Time in Force.

- Inserisci la quantità nel campo Imp.

- Inserisci il Prezzo Limite nel campo Prezzo Lmt.

- Clicca su T per trasmettere l'ordine.

Tipologia d'ordine in dettaglio: ordine "Good-Til-Canceled"

I passaggio: inserimento di un ordine limite "Good-Til-Canceled"

La durata "good-til-canceled" (GTC) mantiene in funzione l'ordine fino alla sua esecuzione o al relativo annullamento. In questo esempio, lunedì 1 giugno, si desidera acquistare 100 azioni di XYZ, attualmente a 127.38, e si vuole che l'ordine rimanga in funzione fino alla sua esecuzione. Si crea un ordine limite per 100 azioni con Prezzo limite di 127.30 e si seleziona la durata GTC.

II passaggio: ordine trasmesso

L'ordine limite è stato trasmesso e resterà in funzione fino alla sua esecuzione o al suo annullamento.

| Presupposti | |

|---|---|

| Operazione | ACQUISTO |

| Q.tà | 100 |

| Tipo di ordine | LMT |

| Prezzo di mercato | 127,38 |

| Prezzo limite | 127,30 |

| Durata | GTC |

III passaggio: ordine in funzione fino al suo annullamento

Sono trascorsi tre giorni. Le azioni di XYZ sono scese a 127.35, ma non fino al proprio prezzo limite di 127.30; l'ordine di 100 azioni di XYZ non è stato eseguito. A questo punto, si decide di non voler più attendere la possibile discesa del prezzo di mercato di XYZ fino al proprio prezzo limite, quindi, si annulla l'ordine anziché attenderne l'esecuzione.

| Presupposti | |

|---|---|

| Operazione | ACQUISTO |

| Q.tà | 100 |

| Tipo di ordine | LMT |

| Prezzo di mercato | 127,35 |

| Prezzo limite | 127,30 |

| Durata | GTC |

Informativa

- Gli ordini inviati a IBKR in funzione per oltre un giorno non verranno ridotti per i dividendi ordinari. In caso di considerazioni sulla regolazione degli ordini prima della data di stacco cedola, si invita a usare le tipologie d'ordine Good till Date/Time o Good till Cancel, o una combinazione delle due.

- Gli ordini azionari con un attributo di durata impostato per il funzionamento oltre la sessione di trading verranno contrassegnati comeDNR (Do Not Reduce). IBKR procederà all'annullamento di tali ordini GTC nel miglior modo possibile, come sopra illustrato; tuttavia, in determinate circostanze, IBKR potrebbe non essere in grado di annullare tali ordini in modo tempestivo, compresi, ma non solamente, i casi in cui IBKR riceva informazioni in merito a un'operazione societaria entro 48 ore dalla data effettiva dell'annuncio, e tali ordini GTC potrebbero continuare a restare in funzione e soggetti a esecuzione. È responsabilità del cliente monitorare il proprio conto e agire di conseguenza nell'eventualità in cui venga annunciata un'operazione societaria.

Tipo di ordine Good Til Date/Time (GTD)

Prodotti: |

Azioni, ETF, Opzioni, Futures, FOP, Valute, CFD, Obbligazioni, Warrant, EFP, |

Piattaforme: |

TWS, IBKR Desktop |