Requisitos de margem para opções

Visão geral dos requisitos de margem de opções

Requisitos de margem para opções nos EUA

Para residentes nos EUA que negociam opções:

- Margem com base em regras

- Margem da carteira

Veja mais informações sobre os requisitos de margem nas seções abaixo.

Os cálculos a seguir aplicam-se somente aos seguintes tipos de conta: Margem, Margem IRA, Caixa ou Caixa IRA. Consulte a seção Margem da carteira para mais informações a respeito de requisitos de margem de opções dos EUA para contas do tipo margem da carteira.

A FINRA e a NYSE estabeleceram regras para limitar as operações de day trade de pequenos investidores. Clientes que sejam classificados como "day traders frequentes" por tais organizações estão sujeitos a Restrições de day trading especiais para títulos dos EUA.

Para tentar calcular o requisito mínimo de margem de ordens combinadas de opções, usamos um software de otimização de margem. Entretanto, devido aos requisitos do sistema para determinar a solução otimizada, nem sempre podemos garantir a combinação ideal. Observe que não oferecemos suporte a exercícios, atribuições ou entregas de opções que possam resultar na não conformidade de uma conta com os requisitos de margem. Para mais informações a respeito da gestão de opções na sexta-feira de vencimento, clique aqui.

As corretoras têm a liberdade de definir seus próprios requisitos de margem acima do Reg. T ou do mínimo legal. Para spreads de opções em títulos VIX, podemos exigir um requisito de margem mínimo adicional de USD 150. Para posições em opções que correspondam à definição de spread "universal" de acordo com a Norma 10.3(a)(5) da CBOE, podemos exigir um requisito de margem adicional de 102% da perda líquida máxima de mercado associada ao spread (ou seja, preço líquido da posição long na opção - preço líquido da posição short na opção * 102%), caso esse valor seja superior ao requisito legal.

Estratégias de opções

As tabelas a seguir mostram os requisitos de margem de opções para cada tipo de combinação de margem.

Observação:

Estas fórmulas usam as funções Máximo (x, y, ..), Mínimo (x, y, ..) e Se (x, y, z). A função Máximo retorna o valor mais alto entre todos os parâmetros separados por vírgulas dentro do parêntesis. Por exemplo: Máximo (500, 2000, 1500) retornaria o seguinte valor: 2000. A função Mínimo retorna o menor valor entre todos os parâmetros separados por vírgulas dentro do parêntesis. Por exemplo: Mínimo (500, 2000, 1500) retornaria o seguinte valor: 500. A função Se verifica uma condição e, se a condição for verdadeira, usa a fórmula y; se falsa, usa a fórmula z. Por exemplo: Se (20 < 0, 30, 60) retornaria o seguinte valor: 60.

Observação: clientes devem ter um valor total líquido realizável de pelo menos EUR 2.000 na conta para estabelecer ou aumentar uma posição em opções a seco existente.

Long call ou put

| Margem | |

| Margem inicial/RegT no fechamento | Nenhum |

| Margem de manutenção | Igual à inicial |

| Caixa ou Caixa IRA | Igual à inicial |

| Margem IRA | Igual à conta Margem |

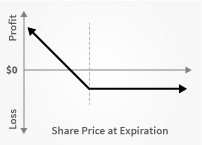

Short call a seco

| Margem | |

| Margem inicial/RegT no fechamento |

Opções sobre ações 1, 2 Preço da opção de compra + Máximo ((20% * Preço do subjacente - Valor fora do dinheiro), (10% * Preço do subjacente)) Opções sobre índices 1, 3 Preço da opção de compra + Máximo ((15% * Preço do subjacente - Valor fora do dinheiro), (10% * Preço do subjacente)) Opções sobre moedas globais 1, 2 Preço da opção de compra + Máximo ((4% * Preço do subjacente - Valor fora do dinheiro), (0,75% * Preço do subjacente)) Opções sobre cestas de ativos líquidos 1 Valor dentro do dinheiro |

| Margem de manutenção | Igual à inicial |

| Caixa ou Caixa IRA | N/D |

| Margem IRA | Igual à conta Caixa |

Short put a seco

| Margem | |

| Margem inicial/RegT no fechamento |

Opções sobre ações 1, 2 Preço da opção de venda + Máximo ((20% * Preço do subjacente - Valor fora do dinheiro), (10% * Preço de exercício)) Opções sobre índices 1, 3 Preço da opção de venda + Máximo ((15% * Preço do subjacente - Valor fora do dinheiro), (10% * Preço de exercício)) Opções sobre moedas globais 1, 2 Preço da opção de venda + Máximo ((4% * Preço do subjacente - Valor fora do dinheiro), (0,75% * Preço do subjacente)) Opções sobre cestas de ativos líquidos 1 Valor dentro do dinheiro |

| Margem de manutenção | Igual à inicial |

| Caixa ou Caixa IRA | Preço de exercício da opção de venda |

| Margem IRA | Igual à conta Caixa |

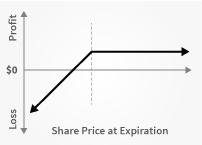

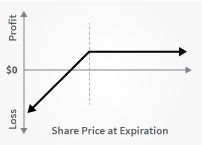

Opções de compra cobertas

Venda de uma opção ao mesmo tempo em que se mantém uma posição no ativo subjacente que cobre o exercício total no vencimento do contrato da opção.

| Margem | |

| Margem inicial/RegT no fechamento | Max(Valor da opção de compra, Margem inicial de ações long) |

| Margem de manutenção | MAX[Valor dentro do dinheiro + Margem(ação long avaliada em min(preço de ajuste, preço de exercício(short call))), min(valor da ação, max(valor da opção de compra, margem da ação long))] |

| Caixa ou Caixa IRA | Ação paga integralmente ou Zero |

| Margem IRA | Ação paga integralmente ou Zero |

Opções de venda cobertas

Venda de uma opção ao mesmo tempo em que se mantém uma posição no ativo subjacente que cobre o exercício total no vencimento do contrato da opção.

| Margem | |

| Margem inicial/RegT no fechamento | Requisito de margem inicial para ações + Valor dentro do dinheiro |

| Margem de manutenção | Requisito de margem inicial para ações + Valor dentro do dinheiro |

| Caixa ou Caixa IRA | N/D |

| Margem IRA | N/D |

Spread de opção de compra

Uma posição long e uma posição short com o mesmo número de opções de compra do mesmo subjacente (e com o mesmo multiplicador), onde a posição long vence na mesma data ou após a posição short.

| Margem | |

| Margem inicial/RegT no fechamento | Máximo (Preço de exercício da long call - Preço de exercício da short call, 0) |

| Margem de manutenção | Igual à inicial |

| Caixa ou Caixa IRA | Igual à inicial se ambas as opções forem liquidadas em dinheiro no estilo europeu Caso contrário, N/A. |

| Margem IRA | Igual à conta Margem |

Spread de opção de venda

Uma posição long e uma posição short com o mesmo número de opções de venda do mesmo subjacente (e com o mesmo multiplicador), onde a posição long vence na mesma data ou após a posição short.

| Margem | |

| Margem inicial/RegT no fechamento | Máximo (Preço de exercício da short put - Preço de exercício da long put, 0) |

| Margem de manutenção | Igual à inicial |

| Caixa ou Caixa IRA | Igual à conta Margem (ambas as opções devem ser liquidadas em dinheiro no estilo europeu) Preço de exercício da short put (opções no estilo americano) |

| Margem IRA | Igual à conta Margem |

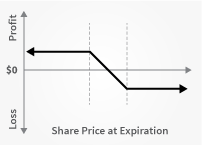

Collar

Long put e subjacente long com short call. A opção de venda e a opção de compra devem ter a mesma data de vencimento, o mesmo subjacente e o mesmo multiplicador, e o preço de exercício da opção de venda deve ser inferior ao preço de exercício da opção de compra.

| Margem | |

| Margem inicial/RegT no fechamento | Requisito de margem inicial para ações + Valor da call dentro do dinheiro Capital com valor de empréstimo da ação long Mínimo (Valor de mercado atual, Preço de exercício agregado da opção de compra) |

| Margem de manutenção | Mínimo (((10% * Preço de exercício da opção de venda) + Valor da opção de venda fora do dinheiro), (25% * Preço de exercício da opção de compra)) |

| Caixa ou Caixa IRA | Nenhum |

| Margem IRA | Nenhum |

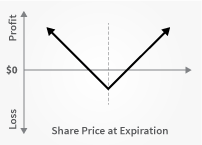

Long call e put

Compra de uma opção de compra e uma opção de venda.

| Margem | |

| Margem inicial/RegT no fechamento | Margem equivalente a duas opções long. |

| Margem de manutenção | Igual à inicial |

| Caixa ou Caixa IRA | Igual à conta Margem |

| Margem IRA | Igual à conta Margem |

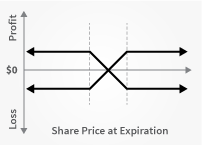

Short call e put

Venda de uma opção de compra e uma opção de venda.

| Margem | |

| Margem inicial/RegT no fechamento |

Se a margem inicial da short put > margem inicial da short call, então Margem inicial da short put + Preço da short call caso contrário Se a margem inicial da short call >= margem inicial da short put, então Margem inicial da short call + Preço da short put |

| Margem de manutenção | Igual à inicial |

| Caixa ou Caixa IRA | N/D |

| Margem IRA | N/D |

Borboleta comprada

Duas opções short da mesma série (classe, multiplicador, preço de exercício, vencimento) compensadas por uma opção long do mesmo tipo (de compra ou venda) com um preço de exercício maior e uma opção long do mesmo tipo com um preço de exercício menor. Todas as opções componentes devem ter o mesmo vencimento, o mesmo subjacente e os intervalos entre os preços de exercício devem ser iguais.

| Margem | |

| Margem inicial/RegT no fechamento | Nenhum |

| Margem de manutenção | Igual à inicial |

| Caixa ou Caixa IRA | Nenhum Ambas as opções devem ser liquidadas em dinheiro no estilo europeu. |

| Margem IRA | Igual à conta Margem |

Borboleta de put vendida

Duas long puts da mesma série compensadas por uma short put com um preço de exercício mais alto e uma short put com um preço de exercício mais baixo. Todas as opções componentes devem ter o mesmo vencimento, o mesmo subjacente e os intervalos entre os preços de exercício devem ser iguais.

| Margem | |

| Margem inicial/RegT no fechamento | MAX(Preço de exercício mais alto da opção de venda - Preço médio de exercício da opção de venda, 0) + MAX(Preço de exercício mais baixo da opção de venda - Preço médio de exercício da opção de venda, 0) |

| Margem de manutenção | Igual à inicial |

| Caixa ou Caixa IRA | N/D |

| Margem IRA | N/D |

Borboleta vendida de call

Duas long calls da mesma série compensadas por uma short call com um preço de exercício mais alto e uma short call com um preço de exercício mais baixo. Todas as opções componentes devem ter o mesmo vencimento, o mesmo subjacente e os intervalos entre os preços de exercício devem ser iguais.

| Margem | |

| Margem inicial/RegT no fechamento | MAX(Preço médio de exercício da opção de compra - Preço alto de exercício da opção de compra, 0) + MAX(Preço médio de exercício da opção de compra - Preço de exercício mais baixo da opção de compra, 0) |

| Margem de manutenção | É necessário manter a margem inicial. |

| Caixa ou Caixa IRA | N/D |

| Margem IRA | N/D |

Box Spread Long

Long call e short put com o mesmo preço de exercício ("buy-side) juntamente com uma long put e uma short call com o mesmo preço de exercício ("sell-side"). O preço de exercício do buy-side é menor do que o preço de exercício do sell-side. Todas as opções componentes devem ter o mesmo vencimento e subjacente (multiplicador).

| Margem | |

| Margem inicial/RegT no fechamento | Nenhum |

| Margem de manutenção | Igual à inicial |

| Caixa ou Caixa IRA | N/D |

| Margem IRA | Igual à conta Margem |

Box Spread Short

Long call e short put com o mesmo preço de exercício ("buy-side) juntamente com uma long put e uma short call com o mesmo preço de exercício ("sell-side"). O preço de exercício do buy-side é maior do que o prelo. Todas as opções componentes devem ter o mesmo vencimento e subjacente (multiplicador).

| Margem | |

| Margem inicial/RegT no fechamento | MAX(1,02 x custo de fechamento, preço de exercício da long call – preço de exercício da short call) |

| Margem de manutenção | Igual à inicial |

| Caixa ou Caixa IRA | N/D |

| Margem IRA | Igual à conta Margem |

Conversão

Long put e subjacente long com short call. A opção de compra e a opção de venda devem ter o mesmo vencimento, o mesmo subjacente (multiplicador) e o mesmo preço de exercício.

| Margem | |

| Margem inicial/RegT no fechamento | Requisito de margem inicial para ações + Valor da call dentro do dinheiro |

| Margem de manutenção | 10% do preço de exercício + Valor da opção de compra dentro do dinheiro |

| Caixa ou Caixa IRA | N/D |

| Margem IRA | N/D |

Conversão reversa

Long call e subjacente short com short put. A opção de compra e a opção de venda devem ter o mesmo vencimento, o mesmo subjacente (multiplicador) e o mesmo preço de exercício.

| Margem | |

| Margem inicial/RegT no fechamento | Valor da opção de venda dentro do dinheiro + Requisito de margem inicial para ações |

| Margem de manutenção | Valor da opção de venda dentro do dinheiro + (10% * Preço de exercício) |

| Caixa ou Caixa IRA | N/D |

| Margem IRA | N/D |

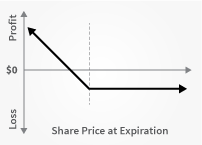

Put de proteção

Opção de venda long e subjacente long.

| Margem | |

| Margem inicial/RegT no fechamento | Requisito de margem inicial para ações |

| Margem de manutenção | Mínimo (((10% * Preço de exercício da opção de venda) + Valor da opção de venda fora do dinheiro), Requisito de manutenção para ações long) |

| Caixa ou Caixa IRA | Nenhum |

| Margem IRA | Nenhum |

Call de proteção

Long call e subjacente short.

| Margem | |

| Margem inicial/RegT no fechamento | Requisito de margem inicial padrão para ações |

| Margem de manutenção | Mínimo (((10% * Preço de exercício da opção de compra) + Valor da opção de compra fora do dinheiro), Requisito de manutenção para ações short) |

| Caixa ou Caixa IRA | N/D |

| Margem IRA | N/D |

Iron Condor

Venda de uma put, compra de uma put, venda de uma call, compra de uma call.

| Margem | |

| Margem inicial/RegT no fechamento | Preço de exercício da opção de venda short - Preço de exercício da opção de venda long |

| Margem de manutenção | Igual à inicial |

| Caixa ou Caixa IRA | Se todas as opções forem europeias e liquidadas em dinheiro, igual à conta Margem. |

| Margem IRA | Igual à conta Margem |

Visão geral das regras de Pattern Day Trading (PDT)

A FINRA e a NYSE instituíram regras destinadas a limitar a quantidade de negociações que podem ser feitas em contas com capital reduzido, especificamente contas com valor total líquido realizável inferior a USD 25.000.

Pattern

Day Trader

Pattern

Day Trader

Seg.

Ter.

Qua.

Qui.

Sex.

Vender XXZ

Vender ZZX

Vender YYZ

Vender YYZ

- Day Trade: qualquer par de operações em que uma posição em um título (ações, opções sobre ações e índices, warrants, letras do Tesouro, bonds ou futuros de ações individuais) é ampliada (aberta) e posteriormente reduzida (fechada) dentro da mesma sessão de negociação.

- Pattern Day Trader: alguém que realize quatro ou mais operações de day trade em um período de cinco dias úteis. Um trader que executa quatro ou mais operações de day trade neste período exibe um “padrão” de day trading e, portanto, está sujeito às restrições de PDT.

- Para realizar operações de day trade, a conta deve ter no mínimo USD 25.000 em Valor total líquido realizável, que inclui dinheiro, ações, opções e P&L sobre futuros.

- Criamos algoritmos para evitar que contas pequenas sejam sinalizadas como contas de day trading. Isso é implementado por meio da proibição da realização da 4ª operação dentro do período de 5 dias caso o patrimônio líquido da conta seja inferior a USD 25.000.

Ajustes no patrimônio do dia anterior e do primeiro dia de negociação

O patrimônio líquido do dia anterior é registrado no fechamento do dia anterior (16h15 ET). O patrimônio líquido do dia anterior deve ser de pelo menos USD 25.000. No entanto, depósitos e retiradas líquidos feitos após as 16h15 (ET) que elevem o patrimônio líquido do dia anterior para USD 25.000 ou mais serão tratados como ajustes no patrimônio líquido do dia anterior, de modo que no próximo dia de negociação, o cliente poderá operar.

Por exemplo, suponha que um novo cliente faça um depósito de USD 50.000 após o fechamento do dia de negociação. Embora o patrimônio líquido do dia anterior fosse 0 no fechamento do dia de negociação, trataremos o depósito atrasado como um ajuste, e o patrimônio do dia anterior deste cliente será ajustado para USD 50.000. Deste modo, o cliente poderá negociar no primeiro dia de negociação. Sem esse ajuste, as negociações do cliente seriam recusadas no primeiro dia de negociação, com base no patrimônio líquido do dia anterior registrado no fechamento do dia de negociação.

Casos especiais

- Contas que em algum momento tinham mais de USD 25.000, foram identificadas como contas com atividade de day trade e, posteriormente, seu valor total líquido realizável caiu abaixo de USD 25.000, podem estar sujeitas à restrição de negociação de 90 dias. É possível remover as restrições aumentando o patrimônio líquido da conta ou seguindo os procedimentos de liberação indicados na seção de perguntas frequentes sobre operações de day trade.

- Rendimentos provenientes do exercício ou atribuição de opções serão contabilizados como atividade de day trade da mesma forma que a negociação direta do ativo subjacente. As entregas de futuros de ações individuais e o vencimento de opções não são considerados atividades de day trade.

Informações adicionais sobre as regras de PDT e sobre como implementamos essas regras podem ser encontradas na seção de Perguntas frequentes.

Perguntas frequentes sobre operações de day trade

Segundo a FINRA, um Pattern Day Trader (PDT) é alguém que realiza pelo menos quatro operações de day trade (abertura e fechamento de uma posição em ações ou opções no mesmo dia) dentro de um período de cinco dias úteis.

Observe que as regras de day trade da SEC não se aplicam a contratos futuros nem a opções sobre futuros.

A mensagem de erro "Pattern Day Trader em potencial” significa que o valor total líquido realizável em uma conta é inferior ao valor mínimo de USD 25.000 exigido pela SEC E que o limite de operações de day trade (3) já foi atingido nos últimos cinco dias.

O sistema está programado para impedir a realização de novas operações na conta, mesmo que não haja intenção de realizar uma nova operação de day trade. O sistema foi desenvolvido para proteger as contas com menos de USD 25.000, de modo que elas não sejam identificadas como contas de day trading.

Se uma conta receber a mensagem de erro ""Pattern Day Trader em potencial”, não há sinalização PDT a ser removida. O titular da conta precisará aguardar o término do período de cinco dias antes que qualquer nova posição possa ser aberta na conta.

O cliente tem as seguintes opções:

- Depositar recursos para que o patrimônio líquido da conta atinja o valor mínimo de USD 25.000 exigido pela SEC;

- Solicitar a reclassificação da conta PDT (se a opção estiver disponível).

Caso isso ocorra, o cliente ficará imediatamente impedido de abrir novas posições. O cliente poderá fechar quaisquer posições existentes na conta, mas não poderá abrir novas posições.

Assim que o valor total líquido realizável da conta atingir novamente o valor mínimo exigido de USD 25.000, a conta poderá voltar a realizar operações de day trade.

A FINRA proporcionou às corretoras a possibilidade de remover a classificação de PDT da conta de um cliente uma vez após determinar, de boa-fé, que o cliente não irá mais operar como um Pattern Day Trader. Se uma conta foi classificada como PDT erroneamente e o cliente não tem a intenção de realizar operações de day trade na conta, podemos remover essa classificação.

A FINRA define um Pattern Day Trader (PDT) como alguém que realiza pelo menos quatro operações de day trade (compra e venda no mesmo dia de uma posição em ações ou opções) dentro de um período de cinco dias úteis, e certas restrições são impostas às contas classificadas como PDT. Se uma conta realizar três operações de day trade envolvendo ações ou opções sobre ações dentro de um período de cinco (5) dias, exigiremos que essa conta atenda ao requisito mínimo de USD 25.000 em valor total líquido realizável antes de aceitarmos a próxima ordem de compra ou venda de uma ação ou opção. Assim que a conta realizar uma quarta operação de day trade (dentro do período de cinco dias), ela será classificada como PDT.

As regras de Pattern Day Trading autorizam as corretoras a remover a classificação de PDT apenas uma vez, caso o cliente confirme que não pretende adotar estratégias de day trading e solicite a reclassificação da conta. Se você deseja solicitar a remoção da classificação de PDT da sua conta, envie-nos a seguinte confirmação por meio da ferramenta on-line de solicitações PDT:

- Eu concordo com as seguintes afirmações:

- Eu não pretendo adotar estratégias de day trading na minha conta.

- Solicito por meio deste que a corretora remova a classificação de PDT da minha conta conforme as regras da FINRA.

- Eu compreendo que se, após esta declaração, eu operar como um Pattern Day Trader, minha conta será classificada como uma conta de Pattern Day Trading e a corretora aplicará todas as regras de PDT pertinentes.

Processaremos sua solicitação o mais rápido possível. Geralmente, as solicitações são processadas dentro de 24 horas.

Por exemplo, se a janela indicar (0,0,1,2,3), veja como interpretar esta informação:

Supondo que hoje seja quarta-feira, o primeiro número entre parênteses, 0, significa que não há operações de day trade disponíveis na quarta-feira. O segundo número entre parênteses, 0, significa que não há operações de day trade disponíveis na quinta-feira. O terceiro número entre parênteses, 1, significa que há uma operação de day trade disponível na sexta-feira. O quarto número entre parênteses, 2, significa que, caso nenhuma operação de day trade seja realizada na sexta-feira, a conta terá duas operações de day trade disponíveis na segunda-feira. O quinto número entre parênteses, 3, significa que, caso nenhuma operação de day trade seja realizada na sexta-feira e nem na segunda-feira, a conta terá três operações de day trade disponíveis na terça-feira.

Requisitos de margem adicionais dos EUA

Para residentes nos EUA:

Use os links abaixo para visualizar outros requisitos de margem:

SSF - Futuros sobre ações individuais

Você pode alterar a sua configuração de localização clicando aqui.

Declarações informativas

- Cobrança mínima de USD 2,50 por ação do ativo subjacente. Este mínimo não se aplica para fins de cálculo do Reg-T no final do dia.

- Para opções alavancadas, Mínimo (20% * Fator de alavancagem, 100%).

- Para opções alavancadas, Mínimo (15% * Fator de alavancagem, 100%)

- Para opções de compra cobertas sobre uma carteira (opção de compra short sobre uma carteira, ações componentes long), o requisito de margem aplica-se a todas as ações componentes.

- Certas opções com comportamento semelhante ao de commodities, como as opções sobre o índice VIX, têm regras de spread especiais e podem exigir requisitos de margem mais elevados do que uma opção simples sobre ações dos EUA. Recomendamos a utilização da conta de negociação simulada para simular um spread de opções a fim de verificar a margem atual desse spread.

- Se uma combinação de opções for criada de tal forma que uma estratégia específica seja ideal naquele momento, a estratégia pode permanecer em vigor até que a conta seja reavaliada, mesmo que não continue a ser a melhor estratégia. A estratégia será reavaliada quando houver uma mudança na posição para esse símbolo. Caso não haja alteração na posição, a reavaliação ocorrerá no final do dia de negociação.

- Os requisitos de margem internos da IBKR podem ser maiores do que a margem com base em regras.